逾期后的后果以及需要及时做的事情有哪些?

今天来说说大家担心的逾期后都有哪些后果以及哪些东西需要我们及时做的,总结了以下几条大家可以参考一下,尤其是最后一条,不要再被割韭菜了。1、首先逾期后,那就是违约了,最直接的后果就是征信开始变黑,记清楚...

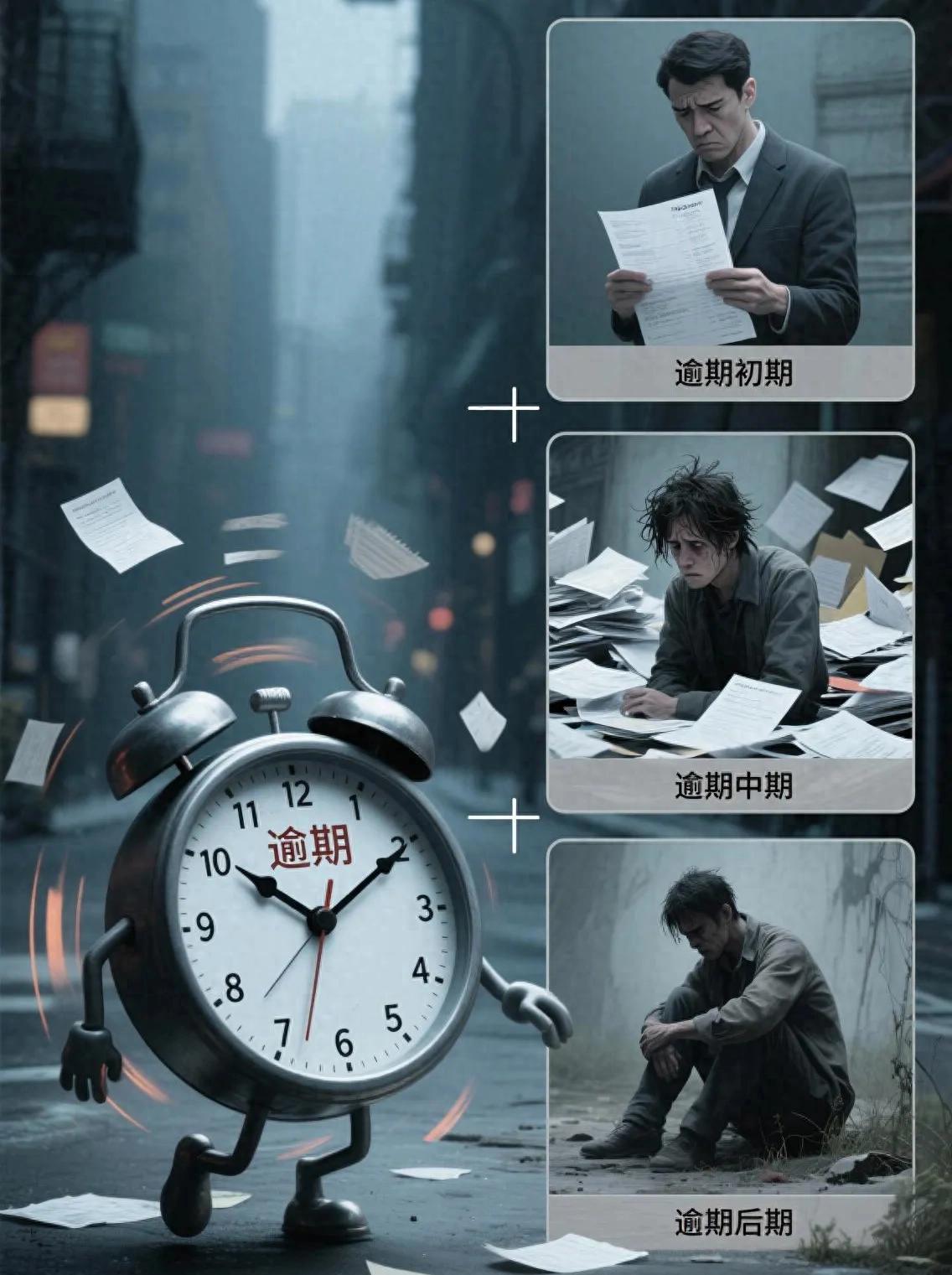

诸君,两年前我逾期50多个,到现在的逾期20多个,每天都在努力的上岸中,你们是不是也像我一样,每天都在找些文章和视频,去寻找心里的那一点慰藉?今天我就把我逾期后每个阶段的影响,和如何去应对给诸君聊聊。(仅是个人的观点,不一定适合每个人。也希望给诸君带来一丝丝的帮助。)

很多人一听说逾期就慌得不行,其实咱把不同阶段的影响和对策搞清楚,你的心里就有底了。记住,逾期不可怕,怕的是啥都不懂瞎着急,咱一步步来,就有机会把主动权握在自己手里。

一、刚逾期1 - 3天:别慌,还有缓冲期

说白了就是最后还款日之后的3天内,大部分正规的贷款平台,像信用卡、合规的网贷,其实都有3天的宽限期。平台知道大家可能是忘了还款,或者临时手头紧,这时候一般不会算你恶意逾期,不会收罚息,也不会上报征信,更不会疯狂打电话催你(当然,是有个别特别严格的平台除外的)。

这时候该干啥?赶紧还钱。(没钱的话就当我没说。不要喷我)只要在这3天内把钱补上,就跟没逾期过一样,以后贷款、办信用卡都不受影响。建议大家平时设置个还款提醒,比如手机闹钟、备忘录,实在记不住就开个自动扣款。要是真遇到特殊情况还不上,别躲,主动给平台打个电话,说明一下情况,态度诚恳点,大部分平台都能通融。

二、逾期30天内:征信开始亮黄灯了,得重视!

过了3天还没还,就进入第二个阶段了。这时候分两种情况:

一种是平台还没把逾期记录上报到征信。这就是你的“黄金协商期”,赶紧主动联系平台,把非恶意逾期的证明准备好,比如生病的诊断书、失业证明之类的,跟平台说清楚你不是故意不还,争取让他们别把记录传上去。只要搞定了,征信还是干干净净的。

另一种是已经上报了,征信上会显示“1”,也就是逾期1 - 30天。这时候虽然不算严重,但也算个“信用小瑕疵”了。同时,催收可能开始变频繁了,电话一天好几个,短信不停发,有的平台还会联系你留的紧急联系人,比如家人、朋友。这时候别烦躁,更别跟催收吵架,把催收的时间、内容记录下来,万一以后有纠纷能用上。然后主动跟平台谈,看看能不能分期还款,减轻当下的压力。

三、逾期31 - 90天:风险升级,得打起精神应对了!

连续逾期超过30天,平台就把你列为“高风险客户”了。这时候会有三个变化:

第一,信用方面,基本别想再从别的平台借钱了,原来的额度提升、利率优惠啥的也都没了;第二,催收手段升级,可能会收到律师函,甚至有工作人员上门找你;第三,钱越欠越多,罚息和违约金每天都在涨,利滚利下来,债务像滚雪球一样越来越大。

这时候你得先冷静下来,看看自己到底有没有能力还钱。如果暂时没钱,优先处理银行的债务,比如信用卡,因为银行起诉的概率更高。主动给银行打电话,申请“个性化分期”,把欠款分成几年还,每个月还一点。网贷的话,看看能不能申请延期还款,先把眼前的催收停一停。记住,千万别躲,你越躲平台越觉得你不想还钱,反而会加快起诉流程。

四、逾期90天以上:可能要面对法律风险了,千万别掉以轻心!

到了这个阶段,三个大问题摆在面前:

1. 信用彻底受影响:要是连续三个月逾期(也就是网上所说的“连三”),或者累计逾期6次,未来五年内基本别想从银行贷款了。如果是正规平台,逾期超过180天,征信上会出现“呆账”,这比普通逾期严重100倍,相当于50次普通逾期,就算你还清了,也要等5年才能消除记录。

2. 钱越欠越多:这时候的息费可能高得吓人,年化利率有可能达到36%,本来欠1万,一年后可能变成1万3、1万4,压力越来越大。

3. 可能被起诉:如果平台催收了两次你都没还,他们就会去法院起诉你。一旦起诉成功,法院会冻结你的银行账户、微信支付宝余额,查封你的房子车子,如果你还是不还,就会被列入“失信人名单”,也就是老赖。这时候你坐飞机、高铁都受限,不能住星级酒店,甚至孩子都不能上高收费的私立学校。

所以,到了这个阶段,不管多困难,都要主动联系平台,看看能不能协商分期还款,或者先还一部分,表明你的还款意愿。如果实在没钱,也要保留你努力赚钱的证据,比如工作证明、收入流水,别让平台觉得你是故意不还。

五、逾期2年以上:变成“呆账”,但还有解决办法!

长时间不处理,债务就会变成“呆账”,也就是平台觉得这钱可能收不回来了,暂时放在一边。但别以为这样就没事了,征信上的呆账记录比逾期更可怕,只要有这个记录,你申请任何贷款都会被拒绝。

不过,超过2年没被起诉的,起诉的概率会降低一些,这时候平台可能会批量处理这些呆账,比如打折核销。你可以抓住这个机会,主动联系平台,说你想一次性结清债务,看看能不能只还本金,或者打个折,这样既能减少你的还款压力,又能把征信上的呆账消除掉。

最后划几个重点,记住这四个原则:

1. 先顾好自己:征信虽然重要,但咱先顾好眼前的生活,活着、把日子过下去才是第一位的。别为了保征信去借新债还旧债,这样只会越陷越深。

2. 主动沟通很重要:逾期后3天内,最好主动给平台打电话,说明你遇到的困难,比如失业、生病,不是故意不还,这样平台更愿意和你协商,比等他们催你效果好3倍。

3. 分清楚还款顺序:优先还银行信用卡,然后是持牌消金公司(比如招联金融、马上金融这些平台),再是合规的网贷,最后处理那些高利息、不正规的平台。因为正规平台起诉的概率更高,先把风险大的解决了。

4. 留好证据:把催收的电话录音、短信截图、和平台的聊天记录、还款凭证都保存好,万一以后有纠纷,这些都是保护你的证据。

诸君:债务问题不是一辈子的坎,只要咱们不躲不逃,积极想办法,一边努力赚钱,一边和平台协商,制定一个能落地的还款计划,总有上岸的那天。记住,逾期只是暂时的困难,只要咱们心态好,方法对,一定能挺过去!

今天来说说大家担心的逾期后都有哪些后果以及哪些东西需要我们及时做的,总结了以下几条大家可以参考一下,尤其是最后一条,不要再被割韭菜了。1、首先逾期后,那就是违约了,最直接的后果就是征信开始变黑,记清楚...

大家好,我是张律师,从业十五年了,处理过无数债务纠纷案子,咱们来聊聊一个看似鸡毛蒜皮却暗藏玄机的话题:1块钱逾期4年,你可能会笑,1块钱算什么?但作为律师,我得告诉你,小事不小,法律面前无大小,这篇文...

最近总看到有朋友询问:我征信黑了,但是最近周转困难想借笔钱,没有机会贷款了吗?其实不一定,并不是说黑户就完全没有机会了,还得要看你的实际情况来判断。征信黑户有以下几个特征:特征一:存在严重逾期行为。比...

看到好多朋友说借了某某平台的钱,逾期了天天被打电话,发短信,苦不堪言,记住这八点,让你可以轻松解决烦恼…… 欠款只承担民事责任不管你是欠网贷还是信用卡,只要有还款记录,不是一分钱不还的,那就别担心...

哎,说起网贷,现在这玩意儿可真是方便,手指一点钱就到账,但老话讲,“好借好还,再借不难”,万一,我是说万一,手头紧,网贷逾期了,那到底多久才算真正“有责任”呢?是不是逾期个三五天,平台那边睁一只眼闭一...

诸君,两年前我逾期50多个,到现在的逾期20多个,每天都在努力的上岸中,你们是不是也像我一样,每天都在找些文章...

点击复制推广网址:

下载海报: