网贷逾期那些事!网贷逾期压力大?风险与底线都得拎清楚!

大家是不是觉得网贷逾期没有什么大不了?是不觉得网贷逾期没有信用卡影响大?其实这种说法是对也是不对,网贷和信用卡,银行贷款比对你的影响相对较小,但不是没有影响!它们之间有什么不同?今天我们就一起看看它们...

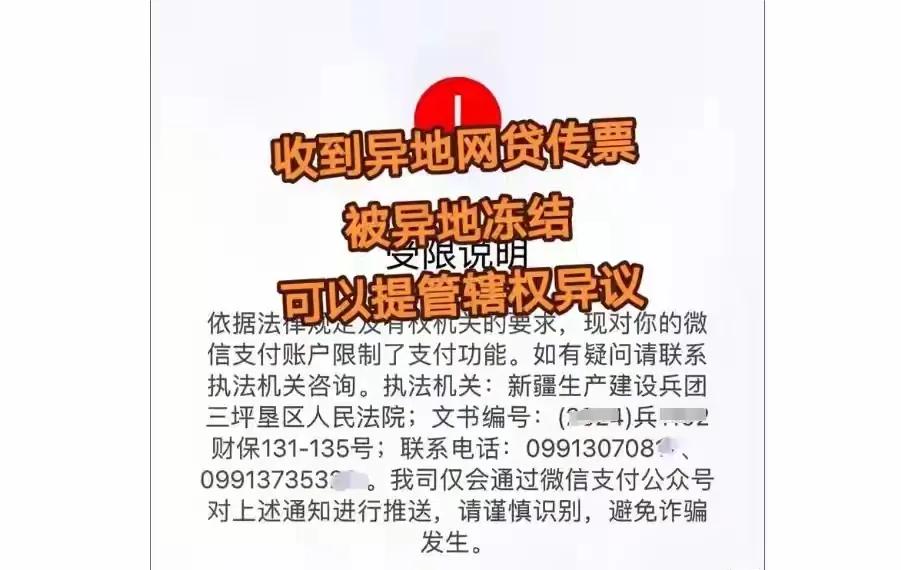

再不还钱,明天就起诉你!”“法院传票已经寄到你家了!”

网贷逾期后,不少人都被这样的催收话术吓得彻夜难眠。但业内人士却戳破了真相:对绝大多数网贷逾期者来说,“起诉”更像是催收的“终极攻心术”,而非即将到来的现实。这背后,藏着网贷平台的利益算计与催收套路——与其说“要起诉”,不如说“想逼你赶紧还钱”。

一、起诉成本太高,网贷平台“舍不得”真起诉

“起诉?平台比你更怕走法律程序。”一位曾在网贷公司做过催收的业内人士直言。

对网贷平台而言,起诉是笔“不划算的买卖”。单起案件的诉讼费、律师费、时间成本加起来,可能远超逾期金额本身。比如你欠了5000元,平台要起诉,先得花几百元诉讼费,再请律师准备材料,还要派人出庭,全程至少耗时3-6个月。就算赢了官司,还得面临“执行难”——很多逾期者本就没多少资产,最后可能还是拿不到钱。

更关键的是,不少网贷平台自身“不干净”。有些平台的年化利率超过36%(法律规定超过部分不受保护),有些存在砍头息、手续费等违规操作。一旦闹上法庭,这些问题可能被曝光,平台反而要面临监管处罚。所以对他们来说,“起诉”更像个“纸老虎”——喊得响亮,却很少真敢扑上来。

数据也能说明问题:某第三方机构统计显示,网贷逾期案件的实际起诉率不足5%,且多集中在逾期金额5万元以上、平台有明确合规资质的情况。对普通人来说,若逾期金额低于1万元,收到“起诉”威胁的概率,远低于收到“催收短信”的概率。

二、“起诉”是催收的“攻心套路”,目的是逼你“乱还钱”

“催收的核心不是‘要起诉你’,而是‘让你觉得会被起诉’。”一位经历过网贷逾期的网友总结道。

网贷平台早就摸透了逾期者的心理:怕影响征信、怕家人知道、怕吃官司。“起诉”的威胁,恰好戳中了这些“软肋”,能最大限度迫使你“不管不顾先还钱”——哪怕你借钱、刷信用卡,甚至借新的网贷来填坑。

他们的套路往往是这样的:

- 逾期1-3天:客服温柔提醒,暗示“不还影响征信”;

- 逾期1周后:催收电话开始“施压”,说“要上报法院”;

- 逾期1个月后:短信发“律师函”(多为伪造),甚至P图发“开庭通知”;

- 实在催不回:就用“爆通讯录”“骚扰家人”等手段逼你就范。

安徽小伙小吴就上过当。他欠某网贷平台8000元,逾期后每天接到十几个催收电话,对方不仅说“已向法院起诉”,还发来一张盖着“公章”的传票。吓得他找朋友借了钱连夜还清,后来才知道,那张传票上的法院名称都是错的——“纯属吓唬人”。

三、真起诉有“硬流程”,不是靠电话短信“喊出来”的

判断“起诉”是不是谎言,看流程就够了。

正规的法院起诉,会有严格的法律程序:首先,你会收到法院邮寄的书面传票(有法院公章、案由、开庭时间地点),而非短信或微信图片;其次,传票会通过中国邮政EMS寄送,且需要你本人签收;本人,你可以通过当地法院官网或电话查询案件编号,核实真假。

如果只是收到催收短信说“已起诉”,却没收到书面传票;或者对方只敢在电话里吼“等着坐牢吧”,却提供不了任何法院受理凭证——那99%是套路。

当然,这不是说网贷逾期可以“不用还”。合法的本金和利息(年化利率不超过36%),确实需要偿还。但面对“起诉”威胁,更该保持冷静:

1. 保留所有催收记录(电话录音、短信截图),若对方有辱骂、恐吓等行为,可向银保监会投诉;

2. 主动联系平台协商还款,说明自身困难,争取延期或分期;

3. 若真收到法院传票,不要逃避,积极应诉,法院会依法判定合理的还款金额(超过法定利率的部分可拒绝支付)。

说到底,网贷平台的“起诉”威胁,本质是利用逾期者的恐惧心理催款。对他们而言,低成本的“话术施压”,远比高成本的“法律诉讼”更划算。而对逾期者来说,看清这个真相,不是为了“赖账”,而是为了避免被恐慌裹挟,更理性地处理债务——该还的钱一分不少,但也不能被虚假威胁吓破了胆。

记住:真正的法律程序,从来不是靠电话里的怒吼来执行的。

大家是不是觉得网贷逾期没有什么大不了?是不觉得网贷逾期没有信用卡影响大?其实这种说法是对也是不对,网贷和信用卡,银行贷款比对你的影响相对较小,但不是没有影响!它们之间有什么不同?今天我们就一起看看它们...

近期有朋友在后台分享了他们的贷款经历,发现了一个有趣的现象,许多人提到他们欠了很多家网贷公司的钱。尽管已经拖欠了很长时间,但他们从未受到催收或被起诉,这是不是意味着他们就不需要还了呢?相比于传统的银行...

觉得催收太过分,辱骂、威胁、爆通讯录,投诉了也没用?别以为打官司一定贵又麻烦。针对金额不大或者要求赔偿损失的情况(比如几千元),有个省钱的起诉方法:小额诉讼,诉讼费最低只要50块钱。具体怎么做?普通人...

“0首付,智能手机拿回家!”“分期零利息,新款电脑提回家!”现如今网贷分期业务火热由此而来的矛盾纠纷也不断涌现2021年4月,紫阳县红椿镇马某在某购物平台分12期购买了一部6300元的手机,并通过借款...

夫妻间的借款是左手倒右手?有借条为证法律上到底认不认?夫妻之间借款12万元离婚后一方起诉归还 李某与邹某曾系夫妻关系,二人于2019年登记结婚,于2024年经法院判决离婚。二人均系再婚,婚后未生育子...

再不还钱,明天就起诉你!”“法院传票已经寄到你家了!”网贷逾期后,不少人都被这样的催收话术吓得彻夜难眠。但业内...

点击复制推广网址:

下载海报: