起诉网贷反被抓?律师揭秘背后的坑与罪!

一个姑娘,被网贷平台坑得够呛,利息高得吓人,催收电话更是没日没夜,她气不过,收集了些证据想去法院起诉,结果呢?网贷没告倒,自己反倒先被警察找上了门,说是涉嫌犯罪,这到底是怎么回事儿?难道欠债的还成了“...

老王去年一时手头紧,在某网贷平台借了5万元,本来想着周转几天就还,没想到生意一直没起色,拖着拖着竟逾期了一年,直到上周,他收到法院传票,才发现自己不仅被列入失信名单,银行卡也被冻结了,他懵了——明明只是欠了几万块钱,怎么连出门坐高铁都成了问题?

老王的遭遇正是成千上万网贷逾期者的缩影。网贷逾期1年,早已不是“暂时周转不灵”的小问题,而是一场可能吞噬个人信用、财产甚至家庭稳定的风暴。

许多人都低估了网贷逾期的连锁反应,除了滚雪球般增长的利息和违约金(通常年化利率会飙升至24%以上),更可怕的是信用系统的全面崩塌:

更重要的是,法律不会因为“忘记还款”或“一时困难”而网开一面,逾期时间越长,平台提起诉讼的概率越高——一旦走到法院判决阶段,你面临的将是强制执行、资产查封甚至司法拘留。

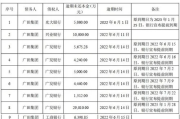

2022年,上海虹口区法院审理过一起典型案件:90后小伙小张因创业失败,在某网贷平台借款9万元,分期36个月,逾期1年后,他被平台起诉,法院最终判决:

9万元债务滚雪球至21万元,小张名下的支付宝、微信支付被冻结,工资卡每月强制划扣50%收入。

法律不同情懒惰,但会给积极解决的人留一扇窗。与其抱着“拖一天是一天”的侥幸,不如今天就开始行动——因为信用崩塌后的重建,远比想象中更难。

网贷逾期1年,你的生活正在被谁拖垮?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。(本文依据公开案例及法律实务撰写,具体案情请咨询专业律师,原创内容,转载请注明出处。)

一个姑娘,被网贷平台坑得够呛,利息高得吓人,催收电话更是没日没夜,她气不过,收集了些证据想去法院起诉,结果呢?网贷没告倒,自己反倒先被警察找上了门,说是涉嫌犯罪,这到底是怎么回事儿?难道欠债的还成了“...

那些你不容忽视的法律风险 "叮"——手机提示音响起,又是网贷平台的还款提醒,很多人以为短期网贷逾期几天无关紧要,尤其是一些"七天贷"产品,抱着"拖几天没事"的侥幸心理,但作为处理过大量网贷纠纷案件的...

老张去年刷浦发信用卡欠了3500元,本来觉得“这点钱不算啥”,结果一拖再拖,转眼就逾期了一年,最近他老是半夜惊醒,心里嘀咕着:“银行会不会找上门来?会不会影响孩子上学?甚至……会不会坐牢?” 像...

最近手头紧,不少朋友可能会选择网贷应急,但有些网贷利息高得吓人,一不小心就掉进了“利滚利”的坑,最后还不上钱,收到法院传票,心里那叫一个慌!别着急,今天咱就聊聊如果因为网贷利率太高被起诉了,到底该咋办...

什么是存档证明?为什么需要它? 存档证明,简单来说就是档案管理机构出具的、证明你的档案在该机构存放的书面文件,它常用于考公、落户、职称评定、退休办理等场景,相当于档案的“身份证”。 很多人第一...

老王去年一时手头紧,在某网贷平台借了5万元,本来想着周转几天就还,没想到生意一直没起色,拖着拖着竟逾期了一年,...

点击复制推广网址:

下载海报: