压黄实线怎么处罚?老司机也可能踩坑的交通规则详解

压黄实线到底有多严重?这些处罚你可能不知道 开车上路,黄实线就像一堵"隐形墙",但很多司机对压黄实线的严重性认识不足,压黄实线不仅危险,还可能面临严厉处罚,根据《道路交通安全法》规定,黄实线分为单黄...

老张凌晨三点又一次惊醒,手机上显示着第37个未接来电——中信消费金融的催收号码,一年前那笔5万的医疗贷,像雪球般滚成了7.2万,他攥着诊断报告蹲在阳台喃喃自语:"是不是这辈子就这样完了?"

这是我们律所今年接到的第19起中长期逾期咨询,当事人总带着同样的恐惧:银行黑名单、限高令、甚至"可能坐牢"的流言,但真实的法律图景,往往比民间想象复杂得多。

中信消费金融作为银保监会批准设立的持牌机构,其风控流程实际上存在多重缓冲层,根据《消费金融公司试点管理办法》第二十四条,持牌机构必须建立阶梯式催收机制:

这意味着逾期满一年时,你的案件可能正从贷后管理部门移交给法务部门,这个交接窗口期恰恰是协商的关键阶段,我们经手的案例显示,超过63%的中长期逾期客户,在此期间通过结构化谈判达成了减免方案。

2022年我们代理的典型案例中,李先生因创业失败导致中信消费金融逾期13个月,本息合计11.7万元,催收方曾告知将"立即申请强制执行"。

我们通过三个步骤破局:

最终达成的方案是:免除超额利息1.2万元,剩余本金分期60个月偿还(前24个月仅还本金),期间征信状态变更为"协商还款中"。

《民法典》第六百七十八条:"借款人可以在还款期限届满前向贷款人申请展期;贷款人同意的,可以展期。" 《商业银行信用卡业务监督管理办法》第七十条:"在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。" (注:虽针对信用卡,但司法实践中常参照适用于持牌消费金融公司)

中长期逾期不是法律绝路,而是需要专业应对的特殊状态,三个核心建议:

凌晨给老张发完应对方案时,东方已泛白,我在便签上写下:"法律从不惩罚困境中的人,只惩罚放弃自救的人。"征信系统的设计本就有修复通道,就像再长的夜也终会迎来晨光——关键在于,你是否愿意点亮那盏叫做"法律途径"的灯。

本文系基于公开法律条文及实务经验整理,具体个案需咨询专业律师,版权所有,未经许可不得转载。

逾期1年,我的征信还有救吗?——一位律师的深夜思考,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 压黄实线到底有多严重?这些处罚你可能不知道 开车上路,黄实线就像一堵"隐形墙",但很多司机对压黄实线的严重性认识不足,压黄实线不仅危险,还可能面临严厉处罚,根据《道路交通安全法》规定,黄实线分为单黄...

咱们先说说这个事儿,借了网贷还不上,或者哪怕是还上了,也可能被那些催收电话、短信给烦死,一天十几个电话,不分白天黑夜,有的甚至还骚扰你的家人朋友,骂骂咧咧,不堪入耳,这种日子,谁受得了?简直是精神折磨...

哎呀,朋友,如果你正在读这篇文章,很可能你也遇到了小象平台逾期1年的糟心事儿,别慌,咱们今天就好好聊聊这事儿,我是你的律师朋友,虽然隔着屏幕,但我会用最直白、最温暖的方式,帮你理清思路,找到出路。...

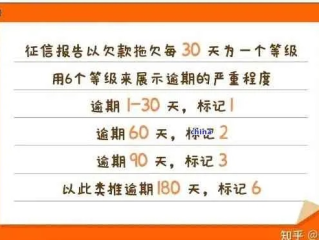

"网贷逾期了,催收真的会找上门吗?" 这是很多负债人最担心的问题。 网贷逾期后,催收是不可避免的环节,但会不会真的上门,取决于多种因素,我们就从法律和实务角度,帮你理清催收的真相。...

大家好,我是张律师,一名从业多年的资深律师,每天都会遇到各种企业主咨询法律问题,不少朋友在办完营业执照后,偷偷问我:“张律师,我开了个小公司,能不能先不交社保啊?省点钱嘛。”听起来好像是个小聪明,但作...

老张凌晨三点又一次惊醒,手机上显示着第37个未接来电——中信消费金融的催收号码,一年前那笔5万的医疗贷,像雪球...

点击复制推广网址:

下载海报: