离婚后被骚扰跟踪,到底多久算违法?

离婚,本应是一段不幸婚姻的终点,是双方重新开始新生活的起点,可现实中,有些人却无法体面地退出,反而将离婚变成了另一场噩梦的开端——那就是没完没了的骚扰和跟踪,这时候,很多人会问:“他/她这样骚扰我,到...

网贷逾期上征信?先看这3个“硬指标”

“手机弹窗天天催,征信黑名单要上门?”许多借了高利息网贷的朋友,最担心的不是高额罚息,而是那句“逾期上报征信”的威胁,作为律师,我必须告诉你:不是所有网贷逾期都会上征信,关键看这3点:

放款方是否持牌:只有银行、持牌消费金融公司等正规金融机构的贷款(如借呗、微粒贷)必上征信,而许多“野鸡网贷”连放贷资质都没有,压根没资格接入央行系统。

合同里是否明确约定:部分网贷会玩文字游戏,合同里写“有权上报征信”,但实际可能因成本问题不报,你要截图保存借款合同和还款记录,这是维权核心证据。

逾期时长和金额:即便持牌机构,一般也是逾期90天以上或欠款超5万元才可能上报,短期逾期通常先内部催收。

重点提醒:那些年利率超36%的“砍头息”网贷(实际利率可能高达200%),本身涉嫌违法,债权人往往不敢主动起诉,更别说上征信了,但别因此侥幸——暴力催收比征信更可怕!

以案说法:小伙借1万滚到8万,征信却“干干净净”?

2022年,杭州陈某在某网贷APP借款1万元,实际到账仅7000元(扣3000元“服务费”),7天到期要还1.2万元,逾期一年后,债务滚到8万元,催收威胁“已上报征信”。

律师介入后发现:

启示:高利贷平台往往“雷声大雨点小”,但别忽视其他风险!

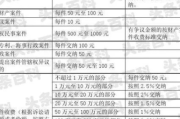

法条链接:这些规定是护身符

律师总结:3步自救指南

最后忠告:别被“上征信”吓住,但也别放任逾期,真正的风险不是征信,而是被高利贷拖垮的人生。

(注:本文基于真实案例改编,细节已脱敏,个体情况不同,建议一对一咨询律师。)

高利息网贷APP逾期不还,真的会毁征信吗?——律师揭秘3个关键真相,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚,本应是一段不幸婚姻的终点,是双方重新开始新生活的起点,可现实中,有些人却无法体面地退出,反而将离婚变成了另一场噩梦的开端——那就是没完没了的骚扰和跟踪,这时候,很多人会问:“他/她这样骚扰我,到...

老张最近半夜总睡不踏实,手机一响就心惊胆战——信用卡逾期整整一年,欠款加上利息滚到了1万多,他一边懊恼当初没及时处理,一边又害怕某天突然收到法院传票,其实像老张这样的情况并不少见,很多人因为失业、疾病...

诉讼费怎么计算?主要看案件类型 诉讼费的计算并非“一刀切”,而是根据案件性质、标的额等因素综合确定,在我国,诉讼费主要包括案件受理费、申请费和其他诉讼费用三大类。 案件受理费(普通民事案件为例...

哎呀,这事儿可真让人头疼!作为一位资深律师,我经常遇到类似咨询:妻子们忧心忡忡地来找我,说老公死活不肯交社保,觉得是浪费钱或者没必要,前几天就有一位王女士跟我诉苦,说她老公老李就是铁了心不交,俩人为此...

最近手头紧,网贷不小心逾期了,心里是不是七上八下的?最怕的就是收到法院传票,被起诉了都不知道,那可就麻烦了!别慌,今天就来给大伙儿支支招,聊聊网贷逾期后,怎么才能知道自己到底有没有被起诉,心里也好有个...

网贷逾期上征信?先看这3个“硬指标” “手机弹窗天天催,征信黑名单要上门?”许多借了高利息网贷的朋友,最...

点击复制推广网址:

下载海报: