借钱不还的老赖怎么治?人情用尽后,法律才是最后的底牌

朋友张嘴借五千,说好下个月发工资就还,结果半年过去,微信已读不回,电话一接就叹气,见面更是躲着走,最扎心的是,他朋友圈还在晒新买的球鞋、出国旅游的照片,你说气不气?更难受的是,当初碍于情面没打借条,现...

年底一到,打工人最期待的除了放假,恐怕就是那笔沉甸甸的年终奖了,可你有没有发现,有时候奖金多拿几千,实际到手却可能还变少了?这不是财务算错,而是——你的年终奖“踩雷”了!今天咱们就来掰扯清楚:年终奖到底怎么扣税?为什么会出现“多发不如少拿”的诡异现象?又该怎么合理规划,让辛苦一年的回报真正落袋为安?

先说结论:年终奖的计税方式,目前有两种选择——并入综合所得计税,或者单独计税,而很多人吃亏,就吃在没搞懂“单独计税”里的“临界点陷阱”。

我们一个个来说。

第一种方式:把年终奖和工资、劳务报酬等合并,按全年综合所得一起计税,这种方式适合年收入本来就不高,或者已经享受了较多专项附加扣除的人,比如你全年工资才10万,年终奖拿了5万,加起来15万,扣除6万基本减除费用和各种专项扣除后,可能根本不用交多少税,甚至还能退税。

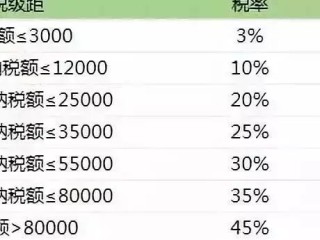

第二种方式:年终奖单独“拎出来”计税,这是过去多年一直沿用的方式,也是目前很多企业默认的做法,它的计算方法是:将全年一次性奖金除以12个月,得出“月均收入”,然后按照对应的月度税率表确定税率和速算扣除数,最后用这个税率反推全年奖金应纳税额。

听起来挺公平?问题就出在这个“除以12”上。

举个例子你就明白了:

你看,多拿100块,税多交2320块,到手反而少了2200多!这就是典型的“年终奖临界点”现象,类似的坑还有:14.4万、30万、42万、66万、96万这几个档位附近都可能出现“多发不如少拿”的尴尬局面。

聪明的打工人,不仅要盯着老板给多少,更要问一句:“这笔钱怎么计税?” 财务给你发通知时,记得确认是否可以选择“单独计税”或“并入综合所得”,有些单位允许员工自行申报选择最优方案。

另外提醒一点:根据现行政策,2024年起,居民个人取得全年一次性奖金,原则上应并入当年综合所得计算缴纳个人所得税,不过目前仍有过渡政策允许延续单独计税至2027年底(具体以最新财税文件为准),但未来趋势是逐步取消优惠,所以越早规划越有利。

以案说法:

张先生是一家互联网公司的中层,2023年公司发放年终奖14.5万元,财务直接按“单独计税”处理:14.5万 ÷ 12 ≈ 12083元,对应税率20%,速算扣除数1410,应纳税额 = 14.5万 × 20% - 1410 = 27,590元,到手仅11.74万元。

后来他咨询税务师才发现,如果选择将这14.5万元并入综合所得,结合他全年工资28万元、专项扣除和附加扣除合计9万元的情况,全年应纳税所得额为(28+14.5-6-9)= 27.5万元,适用税率20%,但因累计已缴税款较高,年终奖部分实际边际税负更低,整体税负反而比单独计税节省近4000元。

更讽刺的是,如果公司当初把奖金控制在14.4万元,单独计税时仍适用10%档,税额仅1.44万,到手12.96万——比现在多拿1.2万多!这就是典型的“踩坑”案例。

法条链接:

律师总结:

年终奖不是发得多就赚得多,关键在于“怎么发”和“怎么计”,作为劳动者,你有权了解自己的薪酬税务安排,也有权在合法范围内争取最优税负方案,面对年终奖,别只看数字,要看“净到手”,建议每年收到奖金前,主动与HR或财务沟通计税方式,结合自身年收入、扣除项等情况,做个简单测算,必要时,可以请专业税务顾问协助判断,毕竟,辛苦一年,每一分都该踏实落袋,别让不懂税,成了你收入缩水的隐形杀手。

年终奖怎么扣税?发多了反而到手更少?别被临界点坑了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 朋友张嘴借五千,说好下个月发工资就还,结果半年过去,微信已读不回,电话一接就叹气,见面更是躲着走,最扎心的是,他朋友圈还在晒新买的球鞋、出国旅游的照片,你说气不气?更难受的是,当初碍于情面没打借条,现...

咱们现在生活节奏快,手头紧的时候,总想着赶紧搞点钱周转,有人一拍脑门:“我有身份证,能不能直接拿去贷款?”听起来好像挺合理——身份证明明是最基本的“通行证”嘛,但现实真不是你想的那样简单,今天咱不整虚...

你有没有过这种经历?兴冲冲去银行办张储蓄卡,结果被工作人员一句“资料不全”或“系统风控”给打发了?或者申请信用卡,等了十来天,最后收到一条短信:“审核未通过”,那一刻,心里五味杂陈——是不是我信用不好...

你有没有遇到过这种情况:朋友开口借钱,信誓旦旦说“下个月一定还”,结果一拖就是一年半载,电话不接、微信拉黑,最后人影都找不着,更气人的是,对方明明有房有车,日子过得风生水起,偏偏就是不还你那几万块,这...

你有没有遇到过这种情况——翻箱倒柜找户口本,结果发现它“人间蒸发”了?孩子要上学、买房要过户、结婚要登记……关键时刻它偏偏不见了,别慌,今天我就以一个老律师的身份,手把手带你把补办户口本这件事捋清楚,...

年底一到,打工人最期待的除了放假,恐怕就是那笔沉甸甸的年终奖了,可你有没有发现,有时候奖金多拿几千,实际到手却...

点击复制推广网址:

下载海报: