供暖面积怎么算?这里面可有大学问!

每到冬季,供暖问题就成了居民关注的焦点,而“供暖面积怎么算”更是直接关系到缴费金额和取暖权益,但你知道吗?供暖面积的计算并非简单按房产证上的建筑面积来定,其中涉及诸多细节和规定,我们就来详细聊聊这个问...

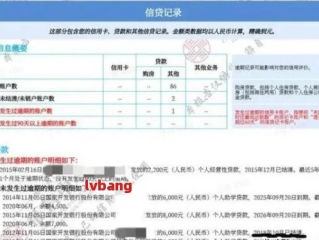

老张去年手头紧,在某网贷平台借了3万元,因为工作变动逾期整整一年,最近他东拼西凑还清了本金和罚息,捏着结清证明却彻夜难眠——那条逾期记录像刺青一样烙在他的征信报告上,他惶惑地问我:“律师,我还清了,这笔债还算数吗?我的征信还有救吗?”

还清债务只是起点,而非终点

首先值得肯定的是,主动结清逾期债务是法律责任意识的体现,从合同法角度,您履行了还款义务,债务关系在法律上已然终止,但请注意:还清欠款 ≠ 征信修复,根据《征信业管理条例》,不良信息自不良行为终止之日起保存5年,也就是说,即便您已结清欠款,这条逾期记录仍会显示在征信报告中长达五年,只是状态会更新为“已结清”。

但这并非绝望的理由,金融机构在审批贷款时不仅看历史记录,更关注近期信用表现,如果之后能保持2年以上的良好还款记录,许多银行会酌情放宽审核标准,您还可以在贷款申请时附上《情况说明》,陈述逾期原因(如突发疾病、失业等)并强调还款意愿,部分机构会给予人性化考量。

警惕“征信洗白”陷阱

许多人在焦虑中容易轻信“内部渠道删除记录”的骗局。任何声称能花钱消除征信记录的都是诈骗!征信系统的修改有严格流程,非法规错误或法院判决,任何机构无权擅自删除合规记录,与其花钱被骗,不如踏实维护信用。

2022年,上海浦东法院审理过一则典型案件:小王因疫情期间失业,网络贷款逾期13个月,后来他结清欠款,但申请房贷时仍被拒,律师指导他做了三件事:

信用社会的本质是“信任重建”,逾期不是终点,而是信用教育的开始,与其困在过去的泥潭中,不如从现在起,用每一笔准时还款编织新的信任名片,毕竟,法律保护努力向好的人,而时间,终会奖励认真生活的人。

注:本文依据现行法律法规及司法实践撰写,具体个案需结合实际情况咨询专业律师,保留所有权利,未经许可禁止转载。

网络贷款逾期1年还上了,征信污点还能洗白吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 每到冬季,供暖问题就成了居民关注的焦点,而“供暖面积怎么算”更是直接关系到缴费金额和取暖权益,但你知道吗?供暖面积的计算并非简单按房产证上的建筑面积来定,其中涉及诸多细节和规定,我们就来详细聊聊这个问...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺严肃但常见的话题:贷款逾期超过一年没还,你可能觉得这只是个小麻烦,拖一拖就过去了,但作为一名处理过无数债务案件的律师,我必须告诉你,这可不是闹着玩的,逾期一...

网贷逾期了,该怎么办? 最近几年,网贷逾期问题越来越普遍,很多借款人因为资金周转困难、收入不稳定等原因,导致无法按时还款,进而面临催收、征信受损甚至法律诉讼的风险,网贷逾期后,到底该如何正确处理?我...

离婚,本身就是一件挺让人闹心的事儿,牵扯到感情、孩子,还有最让人头疼的——财产分割和债务问题,那如果离婚后,发现自己实在是扛不住债务压力,想走破产这条路,到底得等多久呢? 咱们得明确一点:法律上并没...

网贷逾期不超5万,真的不会被起诉吗? 近年来,网贷逾期问题日益普遍,许多借款人因为资金周转困难导致逾期,而部分网贷平台或催收机构会以“起诉”作为施压手段,网贷逾期金额不超过5万元,真的不会被起诉吗?...

老张去年手头紧,在某网贷平台借了3万元,因为工作变动逾期整整一年,最近他东拼西凑还清了本金和罚息,捏着结清证明...

点击复制推广网址:

下载海报: