助学贷款明明没逾期,咋就被催收了?遇到这事儿该咋办?

好端端的,为啥会收到催收呢? 咱们辛辛苦苦读书,毕业后兢兢业业还款,就怕逾期影响征信,结果呢,“没逾期”的催收短信或电话一来,简直是晴天霹雳,又气又懵!别慌,这种事儿虽然不常见,但也不是没有,可能...

突然发现看病报销不了,孩子上学要社保记录,或者买房买车被卡在“连续缴纳”这一条上……然后一查,自己压根没交过社保,或者中间断了好几个月?别慌,今天我就用最接地气的话,给你把“个人怎么买社保”这件事掰扯明白。

咱们先说个大实话:单位职工的社保是公司给交的,但如果你是个体户、自由职业者、待业在家,甚至刚辞职还没找到下家——那社保就得自己想办法了。可问题是,没人教你怎么操作,网上信息又乱七八糟,一不小心就掉坑里。

别急,我来一步步告诉你:

能!但有前提。

根据我国现行规定,没有单位挂靠的个人,可以以“灵活就业人员”身份参加社保,不过通常只包括养老保险和医疗保险这两项,失业保险、工伤保险、生育保险这三项,必须通过用人单位缴纳,个人无法单独购买。

如果你是自由职业者、个体户、网约车司机、主播、写作者、设计师……只要你是本地户籍,或持有当地居住证,就可以去参保。

第一步:确认参保资格

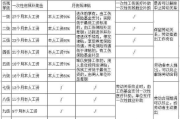

第二步:选择缴费档次

灵活就业人员的社保缴费是自己承担全部费用,包括原本由单位出的那部分,比如养老保险,单位一般出16%,个人出8%;而你自己交,就得把这24%都扛下来。

但好处是:你可以自主选择缴费基数,通常是当地社平工资的60%到300%之间,选得越高,将来养老金越多,但每月花的钱也多。

举个例子:某市社平工资是7000元,你按60%算,基数就是4200元,养老保险按20%比例,每月就得交840元,再加上医保,大概每月总支出在1000元左右,这笔钱,是你为自己未来的养老和医疗买的“长期保险”。

第三步:开通代扣或定期缴费

现在大多数城市都支持线上办理,你可以登录当地人社局官网、支付宝、微信城市服务,绑定银行卡,设置自动扣费,千万别忘了按时交!断缴一个月,医保次月就不能用了,再续上还得等一段时间才能恢复报销。

很多人最担心的就是“断缴”,尤其是换工作空窗期,一不小心社保就断了。

这里划重点:

那能不能补缴?

原则上,灵活就业人员不能补缴之前的医保和养老,除非是单位原因导致断缴(比如公司漏缴),才可以申请补,但个人原因断的,基本只能认栽。

我的建议是:哪怕暂时没收入,也尽量不断缴,实在困难,可以先按最低档交着,保住连续性。

去年夏天,杭州的李女士急得直哭,她女儿到了上小学的年纪,学校要求父母一方社保连续缴纳满一年,可她半年前辞职创业,中间有三个月没交社保,系统一查,记录断了。

她跑去社区服务中心问能不能补,工作人员说:“个人没法补,除非你找个单位挂靠。”最后她托朋友公司帮忙代缴了那三个月,才勉强凑够条件。

这事让我特别感慨:很多人觉得社保是“以后的事”,可它早就悄悄渗透进生活的方方面面,一次疏忽,可能就耽误孩子上学、买不了房,甚至影响医保报销。

《中华人民共和国社会保险法》第十条:

“无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。”

第二十三条:

“灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。”

人社部《关于完善灵活就业人员参保政策的通知》(2021年)明确提出:

“放开灵活就业人员在就业地参加基本养老保险的户籍限制,鼓励各类灵活就业人员参保。”

说到底,社保不是单位的福利,而是你自己的“人生安全网”。

它不显山露水,却在你看病、养老、孩子上学、买房落户时,默默托住你的人生。

作为律师,我见过太多人因为不懂规则吃了亏:有人退休时发现缴费年限不够,只能一次性补缴一大笔钱;有人生病住院,才发现医保已经停了好几个月;还有人为了“省点钱”断缴几年,结果老了养老金少了一大截。

我的忠告是:

无论你现在有没有工作,都要把社保当成一项必须支出的“自我投资”。

哪怕每个月多花一千块,也是在为十年、二十年后的自己买一份安心。

你今天交的每一分钱社保,都是在对未来的自己说:“别怕,我一直在。”

——这就是法律的温度,也是我们每个人,对自己最深的责任。

个人怎么买社保?断缴了怎么办?一次性讲清楚!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好端端的,为啥会收到催收呢? 咱们辛辛苦苦读书,毕业后兢兢业业还款,就怕逾期影响征信,结果呢,“没逾期”的催收短信或电话一来,简直是晴天霹雳,又气又懵!别慌,这种事儿虽然不常见,但也不是没有,可能...

出差跑断腿,回来一提交报销单,财务一句话:“材料不全,打回去重弄。” 心里一万只羊驼奔腾而过——明明买了正规机票、行程也属实,咋就报不了呢? 别急,今天我就用一个“老司机”的视角,带你把机票报...

内容** 嘿,朋友们,今天咱们来聊个挺严肃但又特别重要的话题——工伤维权,谁都不想出事,但万一在工作中不小心受了伤,那可真是让人既痛苦又糟心,这时候,怎么维护自己的合法权益,拿到应有的赔偿,就成了头...

朋友张嘴借钱,说得信誓旦旦“下个月发工资就还”,结果一拖就是一年半载,电话不接、微信拉黑,人影都找不着,你心里憋屈又无奈——钱不多吧,咽不下这口气;真打官司吧,又怕麻烦、耗时间,别急,今天咱们就来聊聊...

啥情况才算工伤?咱们得先搞明白这个“圈” 说起工伤,很多人的第一反应就是“在单位干活时受伤了就是工伤”,这话没错,但不全面,工伤的范围,可比咱们想的要细致一些,咱们得掰扯清楚,到底哪些“伤”能被认定...

突然发现看病报销不了,孩子上学要社保记录,或者买房买车被卡在“连续缴纳”这一条上……然后一查,自己压根没交过社...

点击复制推广网址:

下载海报: