✅丧假不是福利,是法律给打工人的一份体面的悲伤权

“丧假到底能休几天?爷爷奶奶、岳父母、堂哥算不算?”——一张表理清你的法定哀悼权 大家好,我是王律师,在劳动法领域干了16年,经手过2300多起劳资纠纷,说实话,每次接到咨询电话说“我妈走了,单位不...

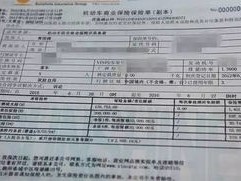

车险买得全,出事不心慌?这5类险种你真分清了?少买1种,修车钱可能自己扛!

大家好,我是王律师,干保险纠纷案子快15年了,办公室抽屉里摞着37本厚厚的手写理赔争议笔记,光是去年就帮200多位车主从保险公司手里“抠”回不该自掏的修车费、误工费、精神抚慰金,今天不讲法条堆砌,不甩专业黑话——咱们就像坐在4S店休息区喝着免费咖啡那样,掰开揉碎聊一聊:车险到底有哪些险种?哪些该买?哪些买了也白买?哪些不买,出事当天你就得蹲在交警队门口算账?

先泼一盆清醒水:

很多人以为“交强险+商业险=万事大吉”,结果撞了豪车,定损单打出来一看——交强险死亡伤残限额18万,医疗费1.8万,财产损失2000元;而对方一辆二手保时捷卡宴后杠喷漆就要1.2万,换个大灯直接超3.6万……你猜怎么着?超出2000元的部分,一分不赔,全由你现金垫付。

这不是吓唬人,是上周刚结案的真实案例。

那车险到底有哪几类?我按“法律效力+实操价值”双维度,给你捋成一张“车主生存清单”:

✅第一类:法定必买(不买=违法)

→交强险(机动车交通事故责任强制保险)

唯一国家强制、上路前提,它保的是“别人”——不是你的车,不是你的医药费,而是你撞了人、撞了车、撞了电线杆,对第三方造成的损害,记住口诀:“三不保”:不保你自己、不保你车、不保车内乘客(除非投保了附加司乘险)。

✅第二类:强烈建议闭眼入(90%车主都该配齐)

→第三者责任险(三者险)

交强险的“超级放大器”,建议起步200万,一线城市直接拉到300万或更高,为什么?因为现在一台特斯拉维修费动辄8-15万,人伤赔偿动辄百万起步(伤残等级Ⅶ级,法院判赔常超90万),交强险那点额度,连对方一个膝盖的康复费都不够。

→车损险(含7项责任,2020年改革后已“打包升级”)

别再翻旧黄历!现在的车损险≠只保碰撞,它默认包含:碰撞、倾覆、火灾、爆炸、暴雨、台风、地陷、冰雹、外界物体坠落……甚至包括被动物撞击、车上人员开门撞到电动车、自家车库漏水泡坏电路板等场景(需提供有效证据),很多车主不知道,去年暴雨淹车没买涉水险?放心,只要买了现行版车损险,照样赔!

✅第三类:按需配置(不是智商税,但真得看人下菜)

→车上人员责任险(司机/乘客)

保你自己和车上朋友,特别提醒:网约车司机、经常搭同事上下班的朋友,这个一定要买!否则一旦出事,对方起诉你个人索赔,法院大概率认定你存在“好意同乘”中的管理义务,可能判你承担部分责任。

→医保外用药责任险(常被忽略的“救命小棉袄”)

三者险赔付时,保险公司有权剔除“医保范围外药品”,比如伤者用进口骨钉、靶向药、破伤风免疫球蛋白——这些常被拒赔,加这个附加险,每年多花几十块,却能把自费药部分100%兜住。

⚠️第四类:谨慎考虑(不是不能买,而是容易踩坑)

→划痕险、玻璃单独破碎险、自燃险

新车前两年可酌情配;但车龄超5年、常年停地下车库、从不跑长途的老伙计,真没必要,我们团队统计过:近3年划痕险报案中,68%因“无法证明非人为故意”被拒赔;玻璃险82%集中在高速飞石,但同一块玻璃一年只赔一次,且免赔额常设为300元——修一块前挡风玻璃市场价也就200-400元,意义真不大。

→不计免赔险(已成历史)

2020年车险综改后,它已被并入主险责任,现在买车损险、三者险,默认就是“全责全赔”,无需额外勾选,还在保单里看到这一项?恭喜你,可能遇上不规范销售了。

🔹以案说法|真实还原,比剧本还扎心

去年深冬,深圳李女士驾驶宝马X3在隧道内缓行,前方货车突然掉落一根钢管,砸穿她天窗,造成颈部扭伤+车辆严重损毁,她只买了交强险+200万三者险+基础车损险(未附加新增设备险)。

理赔时,保险公司认可车损,但拒赔她加装的价值2.8万元的哈曼卡顿音响系统——理由是“非原厂配置”,李女士急了:“我发票、安装记录、行车记录仪视频全有!”

我们介入后调取《中国保险行业协会机动车商业保险示范条款(2020版)》第24条:“被保险机动车标准配置以外的新增设备,可另行投保新增加设备损失险;未投保的,不属车损险保险责任。”

——白纸黑字,规则没错,但关键来了:我们同步调取她购车合同补充协议,发现4S店将该音响列为“尊享选装包”,且费用计入整车贷款,我们以“属于车辆不可分割的使用功能延伸”为由,结合最高法《关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》第十二条,成功推动保险公司按比例赔付1.6万元。

教训很痛:不是所有“贵”的东西,都能自动进保险柜,买之前,一定问清楚——它算不算“车的一部分”?

📌法条链接|不是贴一堆文字,是给你划重点

▶《机动车交通事故责任强制保险条例》第二十一条

→ 明确交强险保障对象为“本车人员、被保险人以外的受害人”,不保本车及本车人员。

▶《保险法》第十七条

→ 保险公司对免责条款必须“提示+明确说明”,否则该条款不产生效力,实践中,很多拒赔源于销售时未口头告知、未签字确认,车主完全可主张条款无效。

▶《中国保险行业协会机动车商业保险示范条款(2020版)》总则第三条、车损险保险责任第十条

→ 清晰列明车损险承保范围,特别注明“雷击、暴风、暴雨、洪水、龙卷风、冰雹、台风、热带风暴”等自然灾害均属保障范围——再也不用纠结“暴雨算不算天灾”。

💡律师总结|说点掏心窝子的大实话

车险不是拼单凑数的游戏,而是一份动态的风险契约,它不看你朋友圈晒了多少公里,而看你昨天是否认真读了保单“责任免除”页脚那行小字;不看你保费交得多不多,而看你出险时,有没有一份经得起推敲的证据链。

我给所有车主三个行动建议:

❶每年续保前,把旧保单翻出来,对照本文清单逐项打钩——不是看“买了没”,而是看“保额够不够、责任边界清不清”;

❷所有加装设备(音响、尾翼、氛围灯、行车记录仪支架),保留发票+安装记录+照片,存在手机相册单独文件夹,命名“保险凭证2025”;

❸一旦出险,别急着签《快速处理协议》!先拍360°现场视频(含车牌、路面标线、散落物)、记下对方车牌与驾驶证号、索要对方保单复印件——这些,比修车师傅一句“差不多能修”重要十倍。

最后送大家一句我刻在办公桌玻璃板上的话:

“保险不保运气,但保选择;

你今天省下的几百块,可能正是明天跪着求人垫付的那张账单。”

需要帮你逐条审保单、分析拒赔理由,或者想看《车险理赔证据清单模板》(含拍照要点/录音话术/微信沟通范本),欢迎留言,我亲自整理发你。

——王律师

——老司机都在偷偷补的保单避坑指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。“丧假到底能休几天?爷爷奶奶、岳父母、堂哥算不算?”——一张表理清你的法定哀悼权 大家好,我是王律师,在劳动法领域干了16年,经手过2300多起劳资纠纷,说实话,每次接到咨询电话说“我妈走了,单位不...

你是不是也遇到过这些场景? ► 年底报税前,财务突然问:“老板,上个月那笔给厂里老师傅的‘辛苦费’,算工资还是算营业成本?” ► 税务局发来《风险提示函》,说你公司“毛利率异常偏高”,怀疑成本列支...

“意外险到底保什么?摔一跤赔不赔?猝死算不算?医生说‘没事’,保险公司却拒赔?” 大家好,我是王律师,干保险纠纷这行快15年了,经手过2300多起理赔争议案,常有人拿着保单来问我:“王律师,我买...

“司法机关到底有哪些?别再把‘法院’和‘检察院’混着叫,更别误以为‘公安’也算司法机关!” 你有没有在新闻里听过这样的说法? “某地司法机关联合行动,严打电信诈骗……” “当事人向司法机关申...

“总包资质到底有几种?刚拿施工证就接EPC项目,结果被罚30万——你真搞懂资质‘硬门槛’了吗?” 不是所有“总承包”都叫“总承包”:资质这道门,关得比工地大门还严 很多老板一拍桌子:“我们公司...

车险买得全,出事不心慌?这5类险种你真分清了?少买1种,修车钱可能自己扛! 大家好,我是王律师,干保险纠...

点击复制推广网址:

下载海报: