—一张保单背后的真相,比你想象的更较真

“意外险到底保什么?摔一跤赔不赔?猝死算不算?医生说‘没事’,保险公司却拒赔?” 大家好,我是王律师,干保险纠纷这行快15年了,经手过2300多起理赔争议案,常有人拿着保单来问我:“王律师,我买...

你是不是也遇到过这些场景?

► 年底报税前,财务突然问:“老板,上个月那笔给厂里老师傅的‘辛苦费’,算工资还是算营业成本?”

► 税务局发来《风险提示函》,说你公司“毛利率异常偏高”,怀疑成本列支不实;

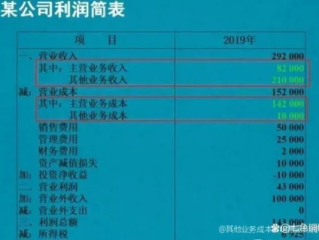

► 合伙人翻着利润表皱眉:“怎么营收涨了20%,净利润反而跌了?成本到底挤在哪了?”

别急——这真不是会计在抠字眼,而是营业成本这四个字,背后站着税法、会计准则、审计逻辑,甚至刑事红线,它不是“花出去的钱都能往里塞”,也不是“只算原材料”那么简单,今天咱们就掰开揉碎,用大白话讲清楚:营业成本到底包括哪些?边界在哪?踩错一步,轻则补税罚款,重则牵出虚开发票、偷逃税嫌疑。

✅ 一、营业成本≠所有花销,它是“为卖出去那批货/服务直接垫的脚”

打个比方:你开一家手工皮具店,上月卖出50个定制钱包,属于“营业成本”的,必须同时满足两个硬条件:

🔹直接性——这笔支出是为生产/提供这50个钱包“专属发生”的;

🔹可归属——能清晰对应到这批已售商品或已交付服务上。

它主要包括这五类(按实务权重排序):

直接材料

→ 皮革、拉链、五金配件、染料……只要进了钱包,就能扫码溯源、称重计数的“看得见摸得着”的料。

⚠️ 注意:买整张牛皮花了2万元,但只用了其中3/4做当月订单?那只能按实际耗用量计入成本,余下1/4是“存货”,不算营业成本。

直接人工

→ 裁皮师傅、缝线工、质检员——他们为这50个钱包实际付出的工时工资、社保单位部分、计件奖金。

❗划重点:行政前台、老板自己画设计图的加班费、HR招聘新员工的费用——统统不算!那是“管理费用”。

制造费用(仅限生产型企业)

→ 厂房折旧(专用于车间那部分)、设备维修费(只修缝纫机)、车间水电费(装了独立电表测得清)、模具摊销……

💡 关键看“是否服务于当期已完工并销售的产品”,仓库叉车司机的油费?算!但办公楼电梯维保?不算。

外包加工费

→ 把烫金工序包给隔壁厂,对方开了专票,注明“皮具表面烫印加工服务”,且有订单、验收单、付款流水闭环——这钱,踏实进营业成本。

❌ 反例:没签合同、用个人账户付现金、发票品名写“办公用品”,哪怕真做了烫金,税务也会质疑:这是不是变相发工资或转移利润?

与主营业务直接相关的税费(特殊情形)

→ 比如外贸企业支付的“出口关税”(注意:不是增值税!),或资源类企业依法缴纳的“资源税”,若该税种直接对应已销售产品数量,且会计准则允许资本化进成本的,可列支。

🚫 普通企业常见的印花税、房产税、土地使用税?一律进“税金及附加”或“管理费用”,绝不可混进营业成本——这是稽查高频雷区!

📌 补充一个“隐形陷阱”:

很多小微企业把老板垫资买车、租自家房子办公的租金、甚至孩子留学学费,都往“成本”里塞,醒醒!这些和“卖出商品”毫无因果关系,既不满足直接性,也不满足可归属性——不是成本,是股东借款或利润分配,处理不当可能触发“视同分红”个税风险。

⚖️以案说法|真实判例还原“成本失守”的代价

2022年,浙江某食品加工厂因连续三年毛利率高达68%(行业均值约35%),被税务系统标红预警,稽查发现:该公司将全部厂房租金、老板年薪、4S店购车分期款、甚至其配偶在公司挂名“品牌顾问”每月领的2.8万元,全部计入“制造费用”再结转为营业成本。

更关键的是,他们用3家空壳贸易公司循环开票,伪造“原材料采购”流水。—

✅ 补缴企业所得税及滞纳金237万元;

✅ 因虚开发票罪,法定代表人获刑2年6个月;

✅ 财务负责人因未尽审核义务,被处以5万元罚款并列入涉税失信名单。

法官在判决书里写得很直白:“营业成本不是垃圾桶,更不是避税工具箱,虚构成本,本质是以虚假经营掩盖真实所得,动摇的是整个税收征管秩序的根基。”

📚 法条链接|不是教条,是你的“防踩坑指南针”

▶《企业会计准则第1号——存货》第五条:

“存货成本包括采购成本、加工成本和其他使存货达到目前场所和状态所发生的支出。”

→ 重点抓“达到目前场所和状态”——意思是:只为让这批货能卖出去而必须花的钱。

▶《中华人民共和国企业所得税法》第八条:

“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

→ “有关”+“合理”是双门槛,无关的?不行,不合理的(比如明显高于市场价的关联方采购)?照样剔除。

▶《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)第三条:

“企业发生的期间费用、已销存货的成本、营业税金及附加、销售费用等,不得计入存货成本。”

→ 这条专门堵死“把房租、工资、广告费塞进成本”的老套路。

💡 提醒一句:以上法条不是用来背的,而是你每次签字记账前,心里默念的三道安检门。

🎤 律师总结|说点扎心但负责的大实话

各位老板、财务同仁、刚创业的朋友:

营业成本,从来不是会计科目表里一个冷冰冰的数字,它是你商业模式的真实镜像,是你定价能力的底层支撑,更是税务机关判断你“有没有认真做生意”的第一道望远镜。

多列一分,短期看着利润薄了、税交少了——但你在报表里埋下的,可能是未来稽查函上的“疑点编号”;

少算一分,看似账面漂亮,却可能让团队觉得“干得多挣得少”,伤的是人心,毁的是可持续性。

真正聪明的经营者,不是琢磨“怎么把成本做得好看”,而是反向倒推:

✔ 我的供应链有没有优化空间?

✔ 直接人工效率能不能再提5%?

✔ 制造费用里,哪些是真必要,哪些是惯性支出?

——成本管理的最高段位,不是填表技巧,而是经营自觉。

最后送大家一句我常对客户说的话:

“账可以请人记,但钱从哪来、花到哪去,老板心里得有一杆秤。

这杆秤不称斤两,称责任;不量数字,量底线。”

需要帮你梳理成本结构、复核凭证链条,或应对税务问询?随时找我。

专业的事,交给专业的人守住门,你才能安心往前跑。

(全文完|原创撰稿|谢绝搬运|每字皆经实务淬炼)

营业成本到底算哪几笔钱?多列了被查,少算了吃亏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “意外险到底保什么?摔一跤赔不赔?猝死算不算?医生说‘没事’,保险公司却拒赔?” 大家好,我是王律师,干保险纠纷这行快15年了,经手过2300多起理赔争议案,常有人拿着保单来问我:“王律师,我买...

“司法机关到底有哪些?别再把‘法院’和‘检察院’混着叫,更别误以为‘公安’也算司法机关!” 你有没有在新闻里听过这样的说法? “某地司法机关联合行动,严打电信诈骗……” “当事人向司法机关申...

“总包资质到底有几种?刚拿施工证就接EPC项目,结果被罚30万——你真搞懂资质‘硬门槛’了吗?” 不是所有“总承包”都叫“总承包”:资质这道门,关得比工地大门还严 很多老板一拍桌子:“我们公司...

“公司里到底谁在管钱?谁签合同算数?谁辞退你得赔钱?”——一张图看懂公司五大核心部门的法律分界线 朋友,你有没有过这种时刻—— HR给你发offer时说“试用期三个月”,结果入职第二天就被要求签一...

“应收票据都算钱?老板签了字就万事大吉?一纸‘白条’背后,可能藏着百万坏账雷!” 你是不是也见过这样的场景? 客户爽快签了《购销合同》,货发出去了,对方当场手写一张“今收到XX公司增值税专用发...

你是不是也遇到过这些场景? ► 年底报税前,财务突然问:“老板,上个月那笔给厂里老师傅的‘辛苦费’,算工资还...

点击复制推广网址:

下载海报: