军人犯罪可以请律师吗?权益保障与应对策略

作为一名资深律师,我经常遇到这样的咨询:“军人犯罪了,能不能请律师?”这问题看似简单,背后却牵扯到法律、制度和人权的多重考量,我就用口语化的方式,跟大家聊聊这个话题,确保内容原创、有价值,同时融入细腻...

大家好,我是你们的律师朋友,最近有不少朋友问我关于逾期贷款催收计价的事儿,说实在的,这逾期了,心里本来就够烦的了,再来一堆看不懂的费用,更是头大,今天我就用大白话给大伙儿捋捋清楚,逾期之后,那些利息啊、罚息啊都是怎么算出来的?万一觉得这些费用高得离谱,咱们又该怎么应对呢?

先说说,啥是“逾期贷款催收计价”?

说白了,“逾期贷款催收计价”就是你贷款到期没还,银行或者贷款机构要向你收的各种费用,以及这些费用是怎么计算出来的,这里面门道可不少,咱们得一项项看明白。

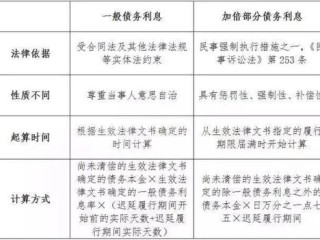

这“计价”里面可能包含这么几块:

重点来了:怎么算才合理?

咱们老百姓最关心的就是,这些费用加起来,到底多少是个头?是不是他们说多少就是多少?

当然不是!这里有几个关键点你得记牢:

这里插一句,LPR是会变动的,所以得看你逾期时段对应的LPR是多少。

那我觉得不合理,该咋办呢?

如果你收到催收通知,一看费用清单,觉得不对劲,太高了,或者计算方式有问题,别慌,按这几步来:

以案说法

给大伙儿说个真实的小例子(人物和具体数字做了模糊处理,保护隐私):

小王之前在某网贷平台借了1万元,分12期还,后来因为手头紧,逾期了3个月,平台催收的时候,告诉他总共要还本金+利息+罚息+违约金一共1万5千多,小王觉得太高了,自己算了一下,正常利息也就几百块,逾期3个月,就算罚息上浮50%,也不至于这么多。

于是小王找到了当初的借款合同,发现合同里约定了逾期罚息是正常利率的1.5倍,同时还约定了按未还金额的0.06%/天收取违约金,他一算,利息+罚息+违约金,折合年化利率已经超过了当时LPR的4倍。

小王先和平台沟通,平台客服态度强硬,说合同就是这么签的,小王没气馁,他整理了合同、还款记录、平台的催收账单,向当地金融监管部门进行了投诉,并表示如果不能合理解决,将通过法律诉讼。

后来,在监管部门的介入下,平台重新核算了费用,去掉了过高的违约金部分,最终小王按合理的金额(本金+正常利息+合法范围内的逾期罚息)还清了欠款。

这个例子告诉我们,遇到不合理的收费,咱们不能稀里糊涂就认了,要敢于拿起法律武器维护自己的权益。

法条链接

虽然咱们讲口语化,但法律依据还是得提一下,让大伙儿心里有底:

律师总结

面对逾期贷款催收计价,咱们首先要做的就是“知己知彼”:了解清楚自己到底欠了多少本金,合同里是怎么约定各项费用的,然后自己算一算,判断对方的计价是否合理。

记住几个关键词:合同依据、法定上限(LPR4倍)、保留证据、积极沟通、依法维权。

千万别因为逾期了就觉得理亏,任人宰割,欠钱确实该还,但还多少,怎么还,得明明白白,合理合法,不合理的费用,咱们有权利拒绝支付。

如果自己搞不定,或者觉得太复杂,也可以咨询专业的律师,让他们帮你分析判断,出出主意。

希望今天这番话能帮到有需要的朋友,有具体问题,也欢迎大家再找我咨询,咱们下期再见!

逾期贷款的利息、罚息怎么算?觉得不合理,我该咋办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 作为一名资深律师,我经常遇到这样的咨询:“军人犯罪了,能不能请律师?”这问题看似简单,背后却牵扯到法律、制度和人权的多重考量,我就用口语化的方式,跟大家聊聊这个话题,确保内容原创、有价值,同时融入细腻...

你有没有过这种经历——心血来潮想周末去香港吃个早茶、逛逛街,机票一订、酒店一踩点,结果临出发前才发现:哎,我的港澳通行证有效,但签注过期了!最后人站在口岸,眼睁睁看着别人顺利通关,自己却被拦在关口外,...

最近手头紧,贷款不小心逾期了,然后就收到了一封催收书,是不是一下子心里就咯噔一下,有点慌神儿?别担心,你不是一个人在战斗!收到催收书确实不是什么愉快的体验,但它也不是世界末日,我就来给大家捋捋,收到这...

大家好,我是你们的律师朋友,咱们来聊聊一个挺常见但容易让人困惑的问题:军人犯罪了,能请律师吗?说到军人,大家可能觉得他们纪律严明、保家卫国,但万一触犯了法律,是不是就和普通人不一样了?这里面有不少门道...

说实话,谁没遇到过一两个“借钱时好话说尽,还钱时装死失联”的主儿?你掏心掏肺帮一把,结果对方转身就把良心丢进了垃圾桶,更气人的是,催一次,他装可怜;催两次,他倒打一耙说你“不够朋友”;催三次,电话拉黑...

大家好,我是你们的律师朋友,最近有不少朋友问我关于逾期贷款催收计价的事儿,说实在的,这逾期了,心里本来就够烦的...

点击复制推广网址:

下载海报: