起诉别人需要请律师吗?自己起诉的风险与机遇

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个很实际的问题:起诉别人时,到底需不需要请律师?这个问题听起来简单,但其实背后藏着不少学问,作为一名从业多年的律师,我经常遇到客户纠结这事儿——有人...

最近手头紧,贷款不小心逾期了,结果呢?催收电话一个接一个,白天打、晚上打,有时候开会、陪孩子、甚至刚睡着都能被吵醒,手机一响,心就咯噔一下,烦躁、焦虑、甚至有点恐惧,生怕错过什么“重要通知”,又怕接起来是劈头盖脸的指责和催促,这种日子,简直太煎熬了!

为什么催收电话会“不断”呢?其实啊,这背后有银行或贷款机构的催收流程,也可能有外包催收公司的业绩压力,他们希望通过高频次的联系,给你施加压力,促使你尽快还款,但这种“狂轰滥炸”式的催收,往往会严重影响我们的正常生活和心理健康。

遇到这种情况,咱们到底该怎么办呢?是不是只能被动挨打,或者干脆关机逃避?作为律师,我给大家几个实用的建议:

保持冷静,别慌!逾期了,心里肯定不好受,再被催收电话一催,更容易情绪化,但你要知道,慌乱解决不了任何问题,反而可能做出错误的决定,比如去借更高利的网贷来“拆东墙补西墙”,那只会让窟窿越来越大,深呼吸,告诉自己,事情总有解决的办法。

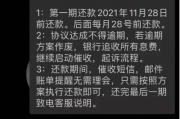

选择性接听,但不要完全失联。完全不接电话,可能会被认定为“恶意拖欠”或“失联”,这对咱们很不利,甚至可能被起诉。不是不接,而是要“选择性”接听,并主动“适时”联系,选择一个你相对空闲、情绪平稳的时间,主动给催收方回个电话,表明你不是故意失联,并且有还款的意愿。

接听时,注意这几点:

设定沟通边界:如果你觉得催收电话已经严重影响了你的工作和生活,可以明确告知对方:“我现在不方便接电话,请在XX时间(比如工作日上午9点到11点)联系我,其他时间请不要打扰。” 这需要对方配合,但表明你的态度很重要。

如果遇到暴力催收或骚扰,果断投诉举报!咱们国家是禁止暴力催收的!如果催收方有以下行为,你可以收集证据(录音、短信截图、通话记录等)向相关部门投诉:

最重要的:努力赚钱,制定还款计划!说到底,催收电话只是表象,根源还是欠款,在积极应对催收的同时,更要想办法开源节流,努力增加收入,减少不必要的开支,尽快把欠款还上,可以自己列个清单,算算总共欠多少,每个月能还多少,制定一个切实可行的还款计划。

以案说法:

给大家说个真实的小案例(人物已做模糊处理): 小王因为疫情影响,公司裁员,导致信用卡和一笔网贷逾期了,刚开始他很害怕,催收电话一来就挂,结果催收电话打得更频繁了,还开始给他以前的同事打电话,小王压力巨大,差点崩溃,后来他找到我咨询。

我告诉他,首先不能躲,于是他鼓起勇气,主动联系了银行和网贷平台的客服(注意,是官方客服,不是外包催收),说明了自己的失业情况,并提供了相关证明,他也对之前接到的一些带有威胁语气的催收电话进行了录音。

在沟通中,他明确表达了还款意愿,但希望能协商分期,一开始对方也没同意,但小王没有放弃,隔一段时间就主动联系一次,说明自己的还款进展和努力,银行那边同意了他的个性化分期还款申请,网贷平台也减免了部分罚息,同意延期,虽然还款压力依然存在,但至少不用再天天被催收电话骚扰,能安心找工作、赚钱还款了。

这个案例告诉我们,主动沟通、保留证据、依法维权是多么重要。

法条链接:

咱们来看看相关的法律规定,让你心里更有底:

《中华人民共和国民法典》合同编相关规定:借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依据本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还,借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

(律师解读:欠钱确实要还,逾期了可能要付利息和违约金,这是你的义务,但这并不意味着对方可以用违法方式催收。)

《商业银行信用卡业务监督管理办法》第六十八条:发卡银行应当对债务人本人及其担保人进行催收,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为,对催收过程应当进行录音,录音资料至少保存2年备查。

(律师解读:这条主要针对信用卡催收,明确了不能骚扰无关第三人,不能暴力、恐吓、辱骂,虽然主要针对银行,但其他持牌金融机构的催收也应参照此精神。)

中国银保监会等部门联合发布的《关于规范整顿“现金贷”业务的通知》:严禁催收人员对借款人进行暴力催收,不得骚扰借款人及其家属、朋友、同事等。

(律师解读:这是针对各类贷款催收的普遍性要求,核心就是禁止暴力和骚扰。)

《互联网金融逾期债务催收自律公约(试行)》:这是行业自律公约,但也具有参考意义,里面规定了催收行为的诸多禁止性条款,催收人员应在恰当时间开展催收活动,不得频繁致电骚扰债务人及其他人员;不得对债务人进行侮辱、诽谤,不得威胁、恐吓债务人及其家人;严禁催收人员与债务人发生肢体冲突等。

(律师解读:这个公约虽然法律效力层级不高,但其规定的催收行为规范,是判断催收行为是否“合规”的重要参考。)

律师总结:

朋友们,贷款逾期了,催收电话确实让人烦,但请记住,你不是孤立无援的。

希望大家都能管理好自己的财务,尽量避免逾期,但如果真的遇到了,也请一定保持冷静和理智,用正确的方法去应对,生活总有起落,遇到困难是暂时的,只要我们积极面对,用对方法,总能找到解决问题的途径。

好了,今天就聊到这里,如果大家还有其他法律方面的疑问,欢迎继续交流,觉得有用的话,别忘了点赞收藏哦!

贷款逾期,催收电话快打爆了?别急,律师教你这样应对!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个很实际的问题:起诉别人时,到底需不需要请律师?这个问题听起来简单,但其实背后藏着不少学问,作为一名从业多年的律师,我经常遇到客户纠结这事儿——有人...

咱们先琢磨琢磨,平时咱们有点头疼脑热、感冒发烧的,去医院看病刷医保卡,那是天经地义的事儿,省时省力还省钱,可要是因为工作原因受了伤,比如在工地上被砸了一下,或者在办公室搬东西闪了腰,这时候第一反应可能...

你有没有在填表的时候,对着“籍贯”这一栏愣过神?户口本上写的是老家村名,身份证是市名,网上办事系统又要求精确到区县……到底该按哪个标准来?填错了会不会影响政审、落户甚至孩子上学?今天咱们就掰开了揉碎了...

亲爱的读者,你有没有遇到过这样的情况:突然卷入一场法律纠纷,心里七上八下,想着要不要起诉对方,却又纠结于“起诉没请律师吗”这个问题?作为一名从业多年的资深律师,我经常遇到客户这样问,这不仅仅是法律问题...

谁都有手头紧、周转不开的时候,贷款逾期,说起来确实挺让人闹心的,催收电话一来,更是让人坐立不安,但请相信,天塌不下来,事情总有解决的办法,关键是咱们要知道怎么应对,保护好自己,同时也要积极想办法处理债...

最近手头紧,贷款不小心逾期了,结果呢?催收电话一个接一个,白天打、晚上打,有时候开会、陪孩子、甚至刚睡着都能被...

点击复制推广网址:

下载海报: