银行催收逾期贷款短信

收到银行催收逾期贷款短信?别慌!教你正确应对 附:哪些催收行为是违规的? “叮!”手机一响,一条来自银行的短信,内容赫然写着“您的贷款已逾期,请立即偿还,否则将采取进一步措施……” 看到这样的...

你有没有过这种经历?急着用钱,打开手机各种贷款APP点进去,利率看着低得诱人,结果申请完才发现手续费高得离谱,还款方式也稀里糊涂;或者材料交了一大堆,等了半个月却被告知“审核未通过”,连原因都不给,更惨的是,有些人因为不懂规则,稀里糊涂签了合同,背上了远超预期的债务。

别急,今天我就以一个从业十几年的律师视角,手把手带你把“个人贷款”这件事彻底讲明白——从怎么贷、哪里贷、注意什么,到万一出问题怎么办,咱们一条条说清楚,让你在借钱这件事上,不再当“小白”。

很多人一上来就想着“能贷多少”,其实应该先冷静下来,问问自己:

我为什么需要这笔钱?是应急、消费,还是投资?

我到底能还多少钱?月供会不会压垮生活?

银行有个“负债收入比”的概念,一般建议你的月还款额不超过月收入的50%,否则极易陷入“以贷养贷”的恶性循环。

我的信用状况如何?有没有逾期记录?

打开中国人民银行征信中心官网,免费查一次个人征信报告,如果发现有误或被冒名贷款,立刻提出异议申诉,这是你的法定权利。

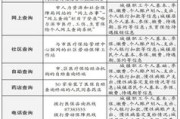

现在市面上贷款渠道五花八门,我给你划个重点:

首选:银行和持牌金融机构

慎选:网贷平台(尤其是非持牌的)

举个例子:你说“日息万分之五”,听起来不多,换算成年化就是18.25%,如果再加上各种杂费,实际可能突破24%,甚至36%——这就涉嫌高利贷了!

不要轻易授权“全权查询征信”

有些平台让你一键授权查征信,结果反复查询,导致征信“花”了,以后真想办房贷、车贷,银行一看:“这家伙最近被查了十几家机构”,直接拒贷。

合同必须逐字看,尤其是加粗和小字部分

别让别人代操作,尤其是“包装资质”

有人找中介“包装收入证明”“伪造流水”帮你贷款,听着省事,实则违法,一旦被发现,不仅贷款被收回,还可能涉嫌骗贷,影响个人征信甚至面临刑事责任。

我去年代理过一个案子,当事人老李,50岁,普通工人,孩子结婚要买房,首付差20万,他急着周转,在某短视频平台看到“轻松贷20万,当天放款”的广告,扫码下载了一个叫“速融宝”的APP。

客服让他上传身份证、银行卡,又让他交“保证金”5000元(说是放款后退还),他还真转了,接着又说“账户冻结”,要再交2万“解冻金”,老李东拼西凑借了钱打过去,结果APP直接打不开,客服失联。

他来咨询我时,整个人都蔫了,我告诉他:这不是贷款,是典型的网络诈骗!我们立刻报警,并协助他向反诈中心提交证据,最后追回了部分资金,但那5000元“保证金”基本没希望了。

这个案子让我特别痛心——一个老实人,只是想帮孩子,却被无良平台当成“韭菜”割,所以我要反复强调:天上不会掉馅饼,越着急的时候,越要稳住。

《民法典》第六百七十条

借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

——这就是我们常说的“砍头息”不合法!

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条

出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但双方约定的利率超过合同成立时一年期LPR的四倍除外。

——目前LPR是3.45%,四倍就是13.8%,超过这个数,法院不认!

《个人信息保护法》第十三条

处理个人信息应当取得个人同意,且不得过度收集。

——那些动不动就要你通讯录、相册权限的贷款APP,很可能违法!

作为律师,我见过太多人因为一笔贷款改变人生轨迹——有人靠正规贷款渡过难关,重建生活;也有人因轻信“零门槛”贷款,陷入债务泥潭,家庭破裂。

我想告诉你的是:贷款本身没有错,错的是无知和贪婪。

下次当你点开贷款页面前,请记住这三句话:

钱可以再赚,信用一旦崩塌,修复起来难如登天,你的人生,不该被一笔糊涂贷款拖垮。

我是张律师,专注金融法律实务十余年,如果你正在为贷款问题发愁,欢迎留言交流——一句提醒,就能帮你避开一场灾难。

个人贷款怎么贷?流程不清容易踩坑,搞懂这几点少走十年弯路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到银行催收逾期贷款短信?别慌!教你正确应对 附:哪些催收行为是违规的? “叮!”手机一响,一条来自银行的短信,内容赫然写着“您的贷款已逾期,请立即偿还,否则将采取进一步措施……” 看到这样的...

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户咨询关于逾期贷款催收的问题,说实话,逾期贷款这事儿,听起来挺吓人的,但别慌,它其实就像生活中遇到的一场小风波,只要我们用对方法,就能平稳度...

想办房贷、车贷,甚至申请一张普通信用卡,银行却告诉你“征信有问题”?那一刻是不是一头雾水,心里直打鼓——我平时按时还款,没逾期啊,怎么就“有问题”了? 别急,问题可能出在你根本不知道自己的征信长什么...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人可能遇到却不敢多谈的话题:极融贷款逾期催收,别担心,我不会用一堆法律术语把你绕晕,咱们就像朋友聊天一样,慢慢说清楚,如果你正面临这个...

大家伙儿上班,最盼着平平安安,顺顺利利,但天有不测风云,万一在工作中不小心受了伤,那“工伤保险”可就是咱们的“救命钱”了,而这个“工伤缴费基数”,就是决定这笔“救命钱”多少的关键因素之一。 啥是工伤...

你有没有过这种经历?急着用钱,打开手机各种贷款APP点进去,利率看着低得诱人,结果申请完才发现手续费高得离谱,...

点击复制推广网址:

下载海报: