工伤鉴定去哪里?流程怎么走?一篇说清!

大伙儿都说,工作是为了更好地生活,可要是在工作中不小心出了意外,受了工伤,那可真是让人闹心,身体受苦不说,后续的赔偿、治疗、复工等等一系列问题都来了。“工伤鉴定”就是非常关键的一步,它直接关系到咱们能...

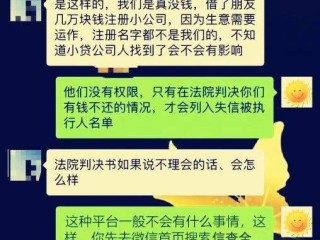

嘿,朋友们,最近有没有收到过那种让你心头一紧的短信?比如银行发来的催收通知,说你的贷款逾期了,再不还款就要影响信用记录?别慌,作为一名从业多年的律师,我经常遇到客户咨询这类问题,我就用轻松的口吻,和大家聊聊这个话题,贷款逾期不是什么世界末日,关键在于你怎么应对,银行催收短信虽然听起来吓人,但只要你冷静处理,就能避免很多不必要的麻烦,法律不只是冷冰冰的条文,它也能保护你的权益,帮你渡过难关,我会一步步带你了解如何巧妙应对,让你在压力中找到出路。

我们来聊聊催收短信的背后故事,银行发送催收短信,通常是提醒你还款,避免逾期进一步恶化,这本身是银行的合法权利,但如果你置之不理,可能会引发连锁反应:比如信用记录受损、额外罚息,甚至被列入黑名单,但别怕,这并不意味着你就得束手无策,想象一下,你突然收到短信,心里可能七上八下的,感觉生活被打乱了,这种焦虑很正常,但我要告诉你,处理这类事情的第一步就是深呼吸,别让情绪主导行动,银行催收的目的是收回欠款,而不是把你逼到绝境,与其逃避,不如主动面对,你可以先核实短信内容:是不是真的逾期了?金额对不对?有时候可能是系统错误或误会,如果确认无误,那就进入下一步——沟通,主动联系银行客服,说明你的情况,比如临时资金紧张或意外事件导致的逾期,大多数银行都愿意协商还款计划,比如分期或延期,这不仅能缓解你的压力,还能展现你的诚意,避免事态升级,别忘了了解你的法律权利,银行催收必须遵守规定,不能使用威胁、骚扰等手段,如果你觉得催收方式过分了,比如频繁打电话或发送恐吓信息,你可以依法维权,应对催收短信的核心思想是:冷静核实、主动沟通、依法保护,这不仅能帮你化解危机,还能让你在金融生活中更从容。

举个真实的案例吧(为保护隐私,人物和细节已做处理),小李是一名普通的上班族,去年因为家里突发医疗支出,导致他的一笔个人贷款逾期了,一开始,他收到了银行的催收短信,心里特别慌,生怕影响自己的房贷申请,他选择了逃避,结果短信越来越频繁,甚至有人打电话催收,让他夜不能寐,后来,他找到我咨询,我建议他别怕,先核实逾期金额,然后主动联系银行,小李照做了,他向银行解释了家庭困难,并提出了一个分6期还款的计划,银行方面考虑到他的实际情况,同意了协商,还减免了部分罚息,小李按时还清了欠款,信用记录也没有受到严重影响,这个案例告诉我们,逃避只会让问题雪上加霜,而积极应对往往能转危为安,银行催收不是敌人,关键在于你如何用合法方式化解矛盾,法律在这里扮演了平衡角色:它既保护银行的债权,也保障借款人的基本权利,比如免受不当催收的骚扰。

说到法律依据,我们得提几条关键条文。《中华人民共和国合同法》第一百零七条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”这解释了银行有权催收逾期贷款,但方式必须合法。《中华人民共和国消费者权益保护法》第二十九条强调,经营者收集、使用消费者个人信息,应当遵循合法、正当、必要的原则,不得泄露或滥用,这意味着银行在催收时,不能过度收集你的隐私信息或进行骚扰。《征信业管理条例》第十五条指出,征信机构采集个人信息应当经信息主体本人同意,并确保准确、完整,如果银行错误上报你的逾期记录,你可以要求更正,这些法条不只是文字,它们是你的盾牌,帮你判断催收行为是否越界,了解法律能让你在应对时更有底气,避免被“吓唬”住。

朋友们,贷款逾期和银行催收短信虽然让人头疼,但绝非无解之题,作为律师,我总结一下:第一,保持冷静,别让焦虑左右你;第二,主动沟通,和银行协商还款计划,这往往是双赢的选择;第三,牢记法律是你的后盾,如果催收方式不当,勇敢维权,生活中难免有意外,但只要我们理性应对,就能把危机变成转机,希望这篇文章能给你带来实际帮助,如果你有更多疑问,欢迎随时咨询,金融问题不是孤军奋战,合理利用资源,你就能轻松过关!

贷款逾期银行催收短信来袭?三步教你巧妙应对化解危机!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大伙儿都说,工作是为了更好地生活,可要是在工作中不小心出了意外,受了工伤,那可真是让人闹心,身体受苦不说,后续的赔偿、治疗、复工等等一系列问题都来了。“工伤鉴定”就是非常关键的一步,它直接关系到咱们能...

嘿,大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心的话题:贷款逾期后,催收行为到底违不违法?别急,我会用最通俗的语言,带你一步步理清这个问题,生活中,谁都有可能遇到资金紧张的时候,贷款逾...

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友和客户咨询劳动纠纷的问题,咱们就来聊聊劳动仲裁这个事儿,以及为什么在关键时刻,请律师可能成为你的“救命稻草”,劳动仲裁听起来挺专业的,但...

原创文章内容: 哎呀,说起贷款逾期,估计不少朋友都头疼过,手头一紧,还款日没跟上,紧跟着的可能就是催收电话、催收短信,还有就是那份看起来冷冰冰的“逾期贷款催收表格”,很多人一看这表格,头都大了,上面...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很实际的话题:劳动仲裁中请律师的好处,你可能觉得,劳动仲裁不就是和公司争一争工资、赔偿金吗?自己上网查查法律条文,写个申请书,也能搞定,但...

嘿,朋友们,最近有没有收到过那种让你心头一紧的短信?比如银行发来的催收通知,说你的贷款逾期了,再不还款就要影响...

点击复制推广网址:

下载海报: