过失伤人致轻伤,到底咋判定?会有啥后果?

咱们得明白啥叫“过失伤人”,这“过失”俩字是关键,它跟“故意”可是两码事,故意就是憋着坏想让人受伤,而过失呢,是说你本来不想伤害别人,但因为自己的不小心、疏忽大意,或者说,你应该能预见到自己的行为可能...

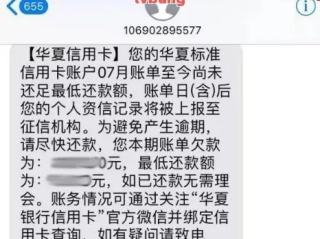

半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”——瞬间心跳加速,手心冒汗,脑子里全是“完了,是不是真的?会不会是诈骗?”

别急,今天咱们就来掰扯清楚一件事:贷款逾期后银行发来的催收短信,到底是不是真的?

首先得说,真的有!但假的也不少。

正规银行在你贷款逾期后,确实会通过短信、电话、邮件等方式进行催收,这是他们风控流程的一部分,也是合法合规的操作,尤其是逾期超过3天、7天、30天这些关键节点,银行系统通常会自动触发提醒或催收机制,如果你真借了钱没还,收到这类短信,大概率是真实的。

但问题来了——现在骗子太“专业”了,他们模仿银行口吻,用“工行信贷”“建行金融”“XX银行官方通知”等名称伪装,甚至能伪造短信签名,让你一眼看去以为是官方渠道,更狠的是,有些短信里还会附上你的姓名、身份证尾号、借款金额,甚至合同编号,真假难辨。

那怎么判断一条催收短信到底是真是假?

我给你几个实用建议:

看发送号码

银行官方短信通常是固定的服务号,比如建设银行是95533,工商银行是95588,农业银行是95599,如果你收到的是普通手机号,或者一串奇怪的数字(86 170XXXXXXX),基本可以判定是诈骗。

不点链接!不点链接!不点链接!

重要的事说三遍,凡是短信里带“点击链接还款”“查看逾期详情”的,一律不要点,真正的银行不会通过短信链接让你还款,尤其是跳转到一个非官方域名的页面,一旦点了,轻则泄露信息,重则银行卡被套空。

主动核实

别等对方找你,你去找银行,直接打银行客服电话(必须是从官网查的,不是短信里给的号码),报上身份证和贷款账号,问一句:“我有没有逾期?有没有收到催收通知?” 真的假的一问便知。

留意措辞和语气

正规银行的催收短信虽然严肃,但措辞规范,不会用“再不还钱就抓你坐牢”“马上起诉你全家”这种恐吓性语言,如果短信里充满威胁、羞辱、人身攻击,八成是第三方催收公司违规操作,甚至是诈骗。

说到这儿,可能有人要问:那银行能不能把催收外包?能,但根据规定,外包机构也必须以合法方式催收,不能骚扰、恐吓、泄露隐私,一旦越界,你可以投诉甚至起诉。

以案说法:

去年杭州有个真实案例,张先生因为疫情失业,房贷断供两个月,突然收到一条“中国银行”发来的短信,称其逾期90天,即将启动诉讼程序,并附了一个二维码让他扫码处理,他心急之下扫了码,输入了银行卡号和验证码,结果卡里5万块被转走,后来报警才发现,那条短信根本不是中行发的,而是骗子用伪基站模拟的“106”开头号码,警方顺藤摸瓜,端掉了一个专门针对逾期人群的诈骗团伙,这个案子最后法院判了主犯有期徒刑六年,并责令退赔受害人损失。

你看,骗子就是吃准了你“心虚+着急”的心理,才敢这么干。

法条链接:

根据《中华人民共和国民法典》第六百七十四条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《银行业金融机构外包风险管理指引》明确规定:

银行可将催收业务外包,但必须对外包机构的行为负责,严禁暴力催收、骚扰、泄露客户信息等行为。

《刑法》第二百六十六条关于诈骗罪的规定也适用于冒充银行人员实施诈骗的行为,最高可处十年以上有期徒刑或无期徒刑。

律师总结:

贷款逾期不可怕,可怕的是在慌乱中被人钻了空子,银行催收短信有可能是真的,但也完全可能是假的,关键在于你能不能冷静应对、理性核实。

✅ 真银行从不让你扫码还款;

✅ 真催收不会威胁你的人身安全;

✅ 真问题永远可以通过官方渠道解决。

如果你确实逾期了,别躲,主动联系银行协商还款计划,很多银行都有“延期还款”“分期结清”等救济政策,但如果收到可疑信息,第一时间保留证据、拉黑号码、向银保监会或公安机关举报。

说到底,法律保护守信者,也给犯错的人留出路,但绝不容忍欺骗与恐吓,面对催收短信,不怕、不慌、不信、不点,四步走稳,你就能守住自己的钱包和尊严。

贷款逾期银行催收短信是真的吗?收到这类消息别慌,先看这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们得明白啥叫“过失伤人”,这“过失”俩字是关键,它跟“故意”可是两码事,故意就是憋着坏想让人受伤,而过失呢,是说你本来不想伤害别人,但因为自己的不小心、疏忽大意,或者说,你应该能预见到自己的行为可能...

大家好,我是小李律师,从业十几年了,处理过不少劳动纠纷案件,今天咱们就来聊聊一个挺常见但又让人头疼的问题:公司不交社保,员工该怎么办?赔偿标准又是怎么算的?别急,我来用大白话给大家讲清楚,保证你听完心...

你有没有过这样的瞬间——翻箱倒柜找结婚证,结果发现它像人间蒸发了一样?孩子上学要查、买房过户要验、甚至出国公证都得亮出这张小红本,可偏偏它不见了,别急,今天咱们就来聊聊:结婚证丢了怎么办?能不能补?怎...

咱们得明白,“持刀伤人”本身就是一种性质比较恶劣的行为,哪怕最后鉴定出来只是“轻伤”,也绝对不是小事,受害者在身体受到伤害后,最关心的肯定是两件事:一是我的伤到底有多重?二是伤人者会受到什么惩罚,我能...

你有没有经历过这样的糟心事?大半夜突然发现天花板渗水,墙面发霉起皮,地板泡得翘边,家具也开始“罢工”……更让人窝火的是,你找楼上邻居,人家说“我也没办法”;找物业,对方一句“这是你们自家的事”,转身就...

半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请立即还款,否则将上报征信并采取法...

点击复制推广网址:

下载海报: