驾驶证怎么查?手把手教你查分、查状态,关键时刻不抓瞎!

你有没有过这种经历——开车上路被交警拦下,掏证件时突然心里一咯噔:“我这驾照是不是该年审了?”或者刚处理完违章,心里打鼓:“到底扣了几分?会不会影响换证?”别慌,今天我就用最接地气的方式,给你把“驾驶...

你是不是还在翻老账本、查旧合同,纠结“这个收入到底要不要交营业税”?或者听人说“以前营业税很麻烦”,心里直打鼓,担心自己漏缴了税款被追责?别急,今天咱们就坐下来,像朋友聊天一样,把“营业税”这件事掰开揉碎讲清楚——它到底是怎么算的?现在还要不要交?如果不小心多缴了怎么办?

先说重点:营业税,早在2016年5月1日就正式退出历史舞台了。没错,整整八年过去了,它已经被“增值税”全面取代,所以你现在做的每一笔业务,签的每一份合同,涉及的都是增值税,而不是营业税。

但为什么还有人问“营业税怎么算”?原因很简单:一是有些老企业还在处理历史账务;二是有些人搞不清两者的区别,误以为营业税还存在;三是部分人看到过去税务文件里提到“营业税”,产生了误解。

那我们回过头来看,在它“活着”的时候,营业税到底是怎么算的?

营业税是按“营业额全额”征税,不抵扣成本,比如你开了一家理发店,一个月收了3万元服务费,不管房租、水电、员工工资花了多少,税务局只看这3万,乘以适用税率(比如5%),就得交1500元营业税,这就是所谓的“道道征、重复征”,也是它后来被增值税取代的核心原因。

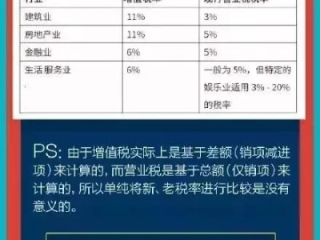

当时营业税的税率分好几档,常见的有:

计算公式就是:

应纳营业税 = 营业额 × 税率

听起来简单吧?但实操中可没这么轻松,营业额”怎么认定?有没有免税项目?跨地区经营怎么申报?这些问题当年可是让不少小老板头疼不已。

而现在呢?全换成增值税了,增值税讲究“进项抵扣”,你买设备、付租金、进货花的钱,只要取得合法发票,都可以抵税,只对“增值部分”征税,更公平也更科学。

如果你现在还在做账或报税,千万别再套营业税的公式了,那是“刻舟求剑”,该学的是增值税的计税方法,一般纳税人和小规模纳税人的区别,以及免税政策的适用条件。

以案说法:一家餐饮老店的“历史遗留问题”

我曾经接过一个案子,杭州一家开了二十多年的餐馆,老板姓李,2022年税务稽查上门,翻出2014年的几张发票,质疑他们少申报了营业税,老李一脸懵:“我都交增值税好几年了,哪还有什么营业税?”

我们调出当年的账本和申报记录,发现确实在2014年有一笔场地租赁收入未申报营业税,虽然金额不大,只有八千多,但税务机关认为属于“应税未税”,要求补缴+滞纳金,合计一万五。

我们立刻提出两点抗辩:

第一,这笔收入实际已在当年计入营业收入,并缴纳了相应税费(虽科目有误,但税款已入库);

第二,根据《税收征收管理法》第五十二条,因税务机关责任导致未缴税款的,三年内可追征,特殊情况五年,而此案已超八年,早已过追征期。

税务局采纳了我们的意见,撤销了补税决定,这个案子告诉我们:营业税虽已取消,但历史问题仍可能“冒头”,关键是要懂规则、留证据、及时应对。

法条链接:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)明确规定:自2016年5月1日起,在全国范围内全面推开营改增试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,由缴纳营业税改为缴纳增值税。

《中华人民共和国税收征收管理法》第五十二条:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金;有特殊情况的,追征期可以延长到五年。

律师总结:

朋友们,营业税就像一部老电影,情节精彩,但已经落幕,我们现在生活在“增值税时代”,再拿营业税的尺子去量今天的生意,只会让自己走弯路。

历史问题不能忽视——尤其是企业在做股权变更、税务清算或接受稽查时,过去的账务依然可能被翻出来。

我的建议是:

✅ 尽快梳理2016年之前的涉税事项,确保原始凭证完整;

✅ 遇到历史争议,别慌,先看是否超过追征期;

✅ 最重要的是,别再纠结“营业税怎么算”,而是把精力放在学懂弄通“增值税怎么合规”上。

税法不是绊脚石,而是经营的指南针,搞清楚它,你的生意才能走得稳、走得远。

营业税怎么算?已经取消了还用交吗?一文讲清来龙去脉!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——开车上路被交警拦下,掏证件时突然心里一咯噔:“我这驾照是不是该年审了?”或者刚处理完违章,心里打鼓:“到底扣了几分?会不会影响换证?”别慌,今天我就用最接地气的方式,给你把“驾驶...

你有没有过这种经历——眼巴巴盯着物流信息,从“已发货”等到“运输中”,结果突然变成“快件异常”,再一查,没了?电话打过去,客服轻飘飘一句:“可能丢件了,我们反馈一下。”那一刻,心都凉了半截。 更气的...

医保断缴,不是小事! 很多人觉得医保嘛,反正一年也用不上几次,断几个月无所谓,但我要告诉你:医保是“现用现交”+“累计享受”的结合体,它不像养老保险那样可以后期一次性补足年限就行,一旦断缴,从下个月...

说实话,谁都不想碰上车祸,可一旦“砰”一声,心直接提到嗓子眼——脑袋发懵、手抖、腿软,脑子里全是“完了完了”,这时候最怕的不是车坏了,而是处理不当,轻则多花几万块,重则背上责任、被起诉,甚至影响一辈子...

急着出国旅游、探亲或者工作,结果一查才发现——护照快过期了!签证材料交上去,三天两头被使馆打回来补件,心里那个急啊,恨不得自己飞过去当面解释,别慌,今天我就用一个老律师的视角,给你把“办护照+办签证”...

你是不是还在翻老账本、查旧合同,纠结“这个收入到底要不要交营业税”?或者听人说“以前营业税很麻烦”,心里直打鼓...

点击复制推广网址:

下载海报: