轻伤都半年了还没处理?别慌!律师教你这几招

嘿,朋友,我知道你现在肯定心急如焚,辛辛苦苦挨了顿打(或者出了意外),好不容易鉴定出来是轻伤,结果这都过去小半年了,事情还没个眉目,是不是感觉特别憋屈,等得花儿都快谢了?别急,这种事儿啊,有时候还真不...

生活中急需用钱时,贷款是常见的选择,但很多人签完合同才发现利息高得离谱。贷款年利率到底怎么算?银行和网贷平台的算法有何不同?如何避免被“低息套路”坑?律师带你算清这笔账!

贷款年利率(APR)是指借款人一年内实际支付的利息成本,通常以百分比表示,它的计算方式主要有两种:

每月还款金额固定,但利息逐月递减,本金逐月递增,计算公式较复杂,一般使用Excel或金融计算器计算。

公式:

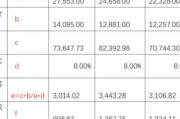

月供 = [贷款本金 × 月利率 × (1+月利率)^还款月数] ÷ [(1+月利率)^还款月数 -1] 举例:

贷款10万元,年利率6%,分12期还款:

每月归还固定本金+剩余本金产生的利息,因此月供逐月递减。

公式:

每月还款 = (贷款本金 ÷ 还款期数) + (剩余本金 × 月利率) 举例:

同样贷款10万元,年利率6%,分12期还款:

利息只按初始本金计算,不计算利滚利。

公式:

总利息 = 本金 × 年利率 × 借款年限 举例:

借款1万元,年利率12%,借1年,利息 = 1万 × 12% = 1,200元。

案例:小王在某网贷平台借款2万元,广告显示“日息0.05%”,看似很低,但实际年利率是多少?

计算:

律师提醒:

算不清利息=可能多还冤枉钱!贷款前务必自己动手算一算,避免掉入“低息”陷阱!

(本文由专业律师原创,转载请注明出处)

贷款年利率怎么算?3分钟搞懂利息陷阱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,我知道你现在肯定心急如焚,辛辛苦苦挨了顿打(或者出了意外),好不容易鉴定出来是轻伤,结果这都过去小半年了,事情还没个眉目,是不是感觉特别憋屈,等得花儿都快谢了?别急,这种事儿啊,有时候还真不...

遇到欠货款不还,先做这3件事 整理证据,固定事实 合同、订单、送货单、对账单、聊天记录、通话录音等,能证明交易存在的材料都要保存好。 如果对方口头答应还款,尽量录音或让其发微...

嗨,各位朋友,我是张律师,从业法律界已经快20年了,专门处理债务纠纷和催收案件,我想和大家聊聊一个常见但让人头疼的话题:催收那些逾期超过1年的客户,你可能觉得,时间拖这么久,钱是不是就打水漂了?别急,...

【文章正文】 一位网友咨询我:“律师,我网商贷借了2万,逾期一年没还,现在收到法院传票要开庭,该怎么办?会不会坐牢?” 这个问题其实很典型,很多借款人因为资金周转困难,逾期后抱着“拖一天是一天...

大家好,我是张律师,一名在上海执业多年的劳动法律师,今天咱们聊聊一个挺常见但容易被忽视的问题:上海有些企业只给员工交社保,却不交公积金,这事儿听起来好像挺普通,但背后藏着不少法律风险和员工权益的隐患,...

生活中急需用钱时,贷款是常见的选择,但很多人签完合同才发现利息高得离谱。贷款年利率到底怎么算? 银行和网贷平台...

点击复制推广网址:

下载海报: