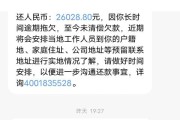

欠快贷1千逾期1年,会坐牢吗?

小李去年一时手紧,在某快贷平台借了1000块钱,本来觉得是小钱,发工资就能还上,结果工作一忙就给忘了,等再想起来,已经逾期一年了,他最近老是接到催收电话,对方语气越来越凶,甚至说“要走法律程序”,小李...

很多买房人手里有闲钱时,第一反应就是“提前还房贷”,毕竟少还利息就是赚到,但银行的计算方式往往让人摸不着头脑,甚至有人提前还款后发现自己“亏了”,我们就从法律和金融角度,拆解提前还房贷利息的计算逻辑。

房贷一般分为等额本金和等额本息两种还款方式,提前还款时,利息计算方式也不同:

关键点:银行通常按“剩余本金×利率×剩余期限”计算剩余利息,但部分合同会约定“提前还款违约金”(通常是1%-3%),这部分也要算进成本。

2021年,杭州的王先生提前还贷50万,本以为能省下20万利息,结果银行系统仍按原期限计息,导致他多还了5万,王先生起诉后,法院认为银行未明确告知利息计算规则,最终判决银行退还多收部分。

律师分析:

提前还贷是权利,但不是所有情况都划算。如果房贷利率低于4%,甚至不如把钱拿去理财,理性决策,才能真正“薅银行羊毛”!

(本文系原创,未经授权禁止转载,个案情况不同,建议咨询专业律师。)

提前还房贷利息怎么算?银行不会告诉你的3个关键点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 小李去年一时手紧,在某快贷平台借了1000块钱,本来觉得是小钱,发工资就能还上,结果工作一忙就给忘了,等再想起来,已经逾期一年了,他最近老是接到催收电话,对方语气越来越凶,甚至说“要走法律程序”,小李...

最近有位朋友跟我哭诉,说收到法院传票了,是之前借的网贷起诉他了,可他现在手头真的没钱还,问我是不是天塌下来了,遇到这种事,先别慌,更别想着“一跑了之”,那解决不了任何问题,反而可能让事情更糟,今天我就...

网贷逾期催收的真相:通讯录会被“爆”吗? “网贷逾期后,催收会不会天天骚扰我的家人和朋友?”这是很多负债人最担心的问题,现实中,部分违规催收确实存在“爆通讯录”的行为——通过频繁拨打借款人通讯录...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但让人头疼的问题——借呗逾期一年了,你可能正在经历这个情况,或者身边有朋友遇到过,心里肯定七上八下的:担心信用记录完蛋、怕被起诉、甚至不知道从哪儿下手解...

"叮铃铃——"凌晨两点,手机突然响起,电话那头传来陌生而急促的声音:"你认识XXX吗?他欠钱不还!"挂断电话后,你满脑子疑惑:催收公司怎么会有我的电话?他们又是如何获取借款人整个通讯录的?我们就来揭开...

提前还房贷利息怎么算? 很多买房人手里有闲钱时,第一反应就是“提前还房贷”,毕竟少还利息就是赚到,但银行的计...

点击复制推广网址:

下载海报: