征信黑了怎么查?突然被拒贷了怎么办?

明明工资稳定、工作体面,申请个信用卡或者房贷却被秒拒?客服轻飘飘一句“综合评分不足”,让你一头雾水,更离谱的是,朋友借你钱都爽快,银行却说你“信用不行”?这时候别急着怀疑人生,问题很可能出在——你的不...

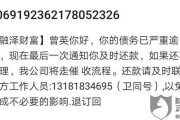

最近有朋友私信我,说手机突然弹出一条短信:“因您长期未偿还贷款,我方已依法向人民法院提起诉讼,请尽快联系处理。”

看到这条信息,心跳直接飙到120。

说实话,这种短信一来,很多人第一反应是“骗子吧?”、“是不是催收吓唬我?”可也有人立马坐不住了,开始疯狂借钱凑钱,甚至拆东墙补西墙……结果越陷越深。

作为一名执业多年的民事律师,我见过太多人因为一条短信就乱了阵脚,最后不仅没解决问题,反而让局面雪上加霜,我就用最接地气的话,给你掰开揉碎讲清楚:当你收到“贷款逾期被起诉”的短信时,到底该怎么办?五个核心点,帮你稳住局势、理性应对。

不是所有“被起诉”短信都靠谱,现在伪冒公检法、伪造法院文书的诈骗手段层出不穷,所以第一步,别信,先核实。

怎么核实?

打开你手机上的“中国移动微法院”小程序(全国通用),或者登录“中国审判流程信息公开网”——输入你的身份证号,就能查到有没有以你为被告的案件,如果有立案,系统会显示案号、法院名称、承办法官和联系方式。

如果查不到?那大概率是催收公司的施压话术,不用过度恐慌,但也不能完全无视——毕竟欠款事实还在。

✅ 小贴士:真正的法院不会通过短信通知开庭或判决!正式法律文书一定是邮寄送达或现场签收。

很多人逾期后稀里糊涂,连自己欠多少钱都说不清,这时候一定要去翻原始合同!

重点看三个数字:

举个例子:你借了5万,还了2万,剩3万没还,平台却说你现在要还6.8万——多了近4万的“滞纳金+服务费+催收费”,这种情况,很多费用根本不受法律保护。

记住一句话:超出法定上限的利息,你可以不认!

我见过两种极端:

一种是吓得立刻打电话过去,说“我现在就还清”,然后咬牙刷信用卡、找亲戚借钱,把自己逼到绝境;

另一种是破罐子破摔,“反正没钱,爱咋咋地”,直接拉黑所有号码。

这两种都不对。

正确的做法是:

👉 主动联系债权方(银行或持牌金融机构),说明当前经济困难,提出分期还款或展期申请;

👉 如果已经进入诉讼程序,更要积极应诉,而不是逃避——缺席判决只会对你更不利。

法院最怕的不是“还不起”,而是“不沟通”,只要你表现出诚意,大多数机构愿意调解。

从现在开始,每一通电话录音,每一条微信聊天记录,每一次还款凭证,都要保存好!

特别是对方威胁你“抓你去坐牢”“上门贴封条”之类的恐吓言论,更要录下来,这些都可能成为日后维权的重要证据。

别轻易在空白纸上签字,也别相信“交2000元就撤诉”这种口头承诺——全是坑!

很多人觉得请律师贵,宁愿硬扛,但你知道吗?有时候花几千块咨询一次,能帮你省下几万块的冤枉钱。

律师可以帮你分析:

专业的事,交给专业的人,这不是花钱,是投资止损。

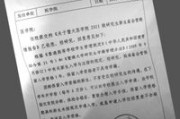

去年我代理过一个案子,当事人张先生,网约车司机,疫情期间收入骤减,两笔网贷共欠4.7万逾期半年,某天收到“已起诉”短信,吓得整夜睡不着,差点想辞职跑路。

我们帮他做了三件事:

最终法院判决:仅支持按LPR四倍计算利息,其余部分不予保护,总还款金额从原主张的6.3万降至4.1万,还给了18个月分期。

张先生后来跟我说:“原来法律不是只保护有钱人的。”

📌 温馨提示:任何未依法送达的“起诉”,都不具备法律效力。

收到“贷款逾期被起诉”短信,不是世界末日,而是一个提醒:该正视问题了。

你要明白几个真相:

真正的强者,不是从未跌倒,而是在泥潭中依然保持清醒。

如果你正面临类似困境,

✅ 先查证真假

✅ 再厘清债务

✅ 主动沟通

✅ 保留证据

✅ 必要时找律师

别让一条短信击垮你的人生,你值得一次重新开始的机会,而法律,永远是你最后一道防线。

本文由执业律师原创撰写,结合真实案例与实务经验,旨在普及法律常识,不构成个案法律意见,如遇具体纠纷,建议及时咨询专业律师获取针对性指导。

贷款逾期被起诉短信来了?别慌!先看懂这5个关键点再行动,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 明明工资稳定、工作体面,申请个信用卡或者房贷却被秒拒?客服轻飘飘一句“综合评分不足”,让你一头雾水,更离谱的是,朋友借你钱都爽快,银行却说你“信用不行”?这时候别急着怀疑人生,问题很可能出在——你的不...

每个月工资刚到账,第一件事就是还贷款,可还是差点儿没赶上还款日?或者因为临时失业、家里急事,一时间拿不出钱来还贷?别以为晚几天没关系——一旦逾期,尤其是连续几个月还不上,银行或贷款机构可不是吃素的,轻...

某天早上刚睁眼,手机“叮”一声弹出银行短信——“您的贷款已逾期XX天,请尽快还款”,那一刻,心里“咯噔”一下,脑子里瞬间闪过一堆问题:这会不会上征信?会不会被催收?最怕的是——到底欠多久,银行才会真的...

你有没有过这样的瞬间——坐在教室里,看着黑板上密密麻麻的公式,心里却一片空白;明明在上课,思绪早已飘到千里之外,或者某一天,家里突发变故、身体亮起红灯、心理压力大到喘不过气……这时候,一个念头冒出来:...

你有没有过这种经历——去医院看病,刷医保卡时突然提示“账户异常”?或者想查一下自己缴了多久医保、余额还有多少,结果翻遍手机APP都找不到入口?别急,今天咱们就来唠唠这个每个打工人都该搞明白的事儿:职工...

最近有朋友私信我,说手机突然弹出一条短信:“因您长期未偿还贷款,我方已依法向人民法院提起诉讼,请尽快联系处理。...

点击复制推广网址:

下载海报: