贷款快还不上了?别慌!教你几招提前化解逾期被起诉的风险

每个月工资刚到账,第一件事就是还贷款,可还是差点儿没赶上还款日?或者因为临时失业、家里急事,一时间拿不出钱来还贷?别以为晚几天没关系——一旦逾期,尤其是连续几个月还不上,银行或贷款机构可不是吃素的,轻...

明明工资稳定、工作体面,申请个信用卡或者房贷却被秒拒?客服轻飘飘一句“综合评分不足”,让你一头雾水,更离谱的是,朋友借你钱都爽快,银行却说你“信用不行”?这时候别急着怀疑人生,问题很可能出在——你的不良信用记录上。

很多人以为“我没逾期过,信用肯定没问题”,但现实往往没那么简单,你以为的“小事”,比如一次忘记还花呗、一张闲置信用卡年费没交、甚至帮亲戚担保后对方跑路,都有可能悄悄在征信报告里留下污点,像一根看不见的刺,扎在你每一次金融尝试的关键时刻。

那问题来了:不良记录到底怎么查?能不能提前发现?发现了又该怎么办?

别慌,我来手把手教你。

查征信,必须认准唯一官方渠道:中国人民银行征信中心(https://ipcrs.pbccrc.org.cn),别信什么“快速修复征信”的广告,那些不是骗子就是中介割韭菜。

注册登录后,选择“互联网个人信用信息服务平台”,提交身份验证(一般用银行卡或数字证书),24小时内就能收到你的《个人信用报告》,这份报告,就是你金融世界的“体检单”。

拿到报告别从头看到尾,直接翻到这几个关键部分:

信贷交易信息明细

这是重灾区,看看有没有“逾期”字样,尤其是连续3次、累计6次的“连三累六”,基本就是贷款“死刑”,注意:哪怕你还了,记录也会保留5年(从还清那天算起)。

信用卡账户状态

有没有“呆账”、“止付”、“冻结”这种字眼?这些比逾期还严重,特别是“呆账”,意味着你欠的钱被银行判定为“收不回来了”,属于信用“重症患者”。

公共信息

包括法院执行信息、欠税记录、行政处罚等,如果你曾经被法院列为被执行人(也就是“老赖”),这里一定会写得明明白白。

查询记录

短期内被多家机构频繁查询征信?银行会怀疑你“到处借钱”,即使没逾期,也可能被拒,建议一年内硬查询别超过10次。

别认命!征信不是铁板一块,你可以提出异议申请。

你明明按时还款,系统却显示逾期;或者某笔贷款根本不是你办的,可能是身份被盗用了——这些都是可以申诉的。

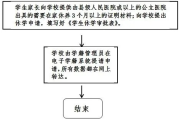

操作很简单:带上身份证原件,去当地人民银行分支机构或指定银行网点,填写《个人信用信息异议申请表》,他们会在20天内给你答复,如果属实,错误记录必须删除。

以案说法:

我去年接了个案子,当事人张先生,国企工程师,年薪25万,申请公积金贷款买房被拒,他百思不得其解,找到我帮忙查征信。

结果一看吓一跳:名下有张5年前办的信用卡,因为搬家换了手机号,没收到年费提醒,欠了280块一直没还,银行上报了逾期记录,后来这笔钱被催收公司收走了,但“逾期”二字一直挂在征信上,成了“呆账”。

更惨的是,这张卡的逾期记录影响了所有信贷审批,我们赶紧帮他打异议申请,提供还款凭证,最终花了两个月才把记录纠正,但这期间,他已经错过了最佳购房时机,定金都赔了。

你说冤不冤?就因为280块,耽误了一套房。

根据《征信业管理条例》第二十五条明确规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正,征信机构或者信息提供者应当在收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。”

换句话说:你有权质疑,他们必须回应,这不是求人,是法律赋予你的权利。

朋友们,今天的社会,信用就是你的第二张身份证,它不声不响地跟着你,决定你能借多少钱、能买多大房、甚至影响你孩子上学(某些地区私立学校查家长征信)。

别再等到被拒了才想起查征信。建议每半年查一次,就像体检一样,发现问题,及时处理;发现错误,大胆申诉。

✅ 查征信,只认央行官网;

✅ 有错误,20天内可申诉;

✅ 信用修复没有捷径,但纠错有法可依;

✅ 别让小疏忽,毁了大机会。

你现在的每一次按时还款,都是在给未来的自己存“信用本金”,而每一次忽视,都可能在未来连本带利地反噬你。

别等房子买不了、车贷批不下、创业贷不到款的时候才后悔——就是最好的检查时机。

征信黑了怎么查?突然被拒贷了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 每个月工资刚到账,第一件事就是还贷款,可还是差点儿没赶上还款日?或者因为临时失业、家里急事,一时间拿不出钱来还贷?别以为晚几天没关系——一旦逾期,尤其是连续几个月还不上,银行或贷款机构可不是吃素的,轻...

某天早上刚睁眼,手机“叮”一声弹出银行短信——“您的贷款已逾期XX天,请尽快还款”,那一刻,心里“咯噔”一下,脑子里瞬间闪过一堆问题:这会不会上征信?会不会被催收?最怕的是——到底欠多久,银行才会真的...

你有没有过这样的瞬间——坐在教室里,看着黑板上密密麻麻的公式,心里却一片空白;明明在上课,思绪早已飘到千里之外,或者某一天,家里突发变故、身体亮起红灯、心理压力大到喘不过气……这时候,一个念头冒出来:...

你有没有过这种经历——去医院看病,刷医保卡时突然提示“账户异常”?或者想查一下自己缴了多久医保、余额还有多少,结果翻遍手机APP都找不到入口?别急,今天咱们就来唠唠这个每个打工人都该搞明白的事儿:职工...

赶时间,路口一慌,导航没反应过来,车头一歪,就开上了逆行车道?或者天黑路窄,标志线看不清,一不留神就被电子眼“咔嚓”拍下?那一刻心里咯噔一下——完了,逆行了!接下来是不是要扣分罚款?会不会吊销驾照?今...

明明工资稳定、工作体面,申请个信用卡或者房贷却被秒拒?客服轻飘飘一句“综合评分不足”,让你一头雾水,更离谱的是...

点击复制推广网址:

下载海报: