印花税怎么算?一文讲透计算逻辑,别再被小税种坑了!

签完合同、买了房、办了股权过户,回头一看账单,莫名其妙多了一笔“印花税”?金额不大,但总觉得糊里糊涂——这钱到底怎么来的?为什么别人交的和我不一样?咱们就来把“印花税”这个看似不起眼,实则处处埋雷的小...

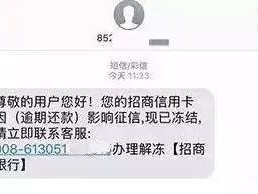

“您因贷款长期逾期,已被正式立案,可能面临财产查封、信用冻结及司法追责,请尽快处理!”——一看这消息,心跳直接飙到120,脑子里瞬间闪过“是不是要坐牢了?”“房子车子保不住了?”“征信彻底毁了?”

别急,先深呼吸,这类“贷款逾期立案警示短信”如今满天飞,真假难辨,有人一慌之下就去转钱“解冻”,结果反而掉进更深的坑,今天咱们不讲法条堆砌,也不搞冷冰冰的术语轰炸,我就用大白话,帮你把这条短信背后的门道说清楚。

第一步,别信也别怕,先冷静分析。

真正的司法立案短信,长什么样?

它不会只发一条简短警告,更不会留个“点击链接处理”或“加客服微信”,正规流程中,法院或金融机构在启动司法程序前,会通过书面通知、电话沟通、甚至邮寄《催收函》《起诉状副本》等法律文书,短信只是辅助提醒,不可能作为唯一通知方式。

而那些写着“已立案”“即将查封”“24小时内不处理将强制执行”的,90%是第三方催收公司发的施压话术,目的就是让你紧张、焦虑,赶紧还钱,有些甚至冒充法院、公安,属于典型的违法催收行为。

怎么验证真伪?

假设你确认:确实逾期太久,银行已走法律程序,法院真的立案了,这时候怎么办?四个字:积极应对。

很多人选择逃避,换号、搬家、装失联,以为这样就没事了,错!逃避只会让后果更严重。

正确做法是:

民事纠纷≠犯罪,贷款逾期是经济债务问题,只要不是恶意骗贷、转移资产,一般不会坐牢,但如果你被判决后拒不执行,那才可能涉嫌“拒执罪”。

我去年代理过一个案子,当事人老李,做小生意资金链断裂,信用卡和网贷总共欠了18万,连续半年没还,某天手机弹出一条短信:“您已被XX市中级人民法院立案,名下房产将于48小时内查封,请立即登录www.xxx.com处理。”

老李吓坏了,点进去是个仿造的“法院平台”,输入银行卡信息后,卡里仅剩的3万块被转走,后来发现是诈骗,报警也追不回钱,更糟的是,他因为一直没跟银行沟通,银行真的提起了诉讼,最终法院判决强制执行,工资账户被冻结。

如果老李当初收到短信后,第一反应是打银行电话核实,同时主动申请协商还款,完全有机会达成“停息挂账”或分期方案,不至于走到被执行那一步。

一条短信,考验的不是你的钱包,而是你的冷静和法律意识。

也就是说:逾期≠违法,催收恐吓=违法,判决后耍赖=可能坐牢。

朋友们,现代社会谁还没点经济压力?贷款逾期不可怕,可怕的是在恐慌中做出错误决定,那条“立案警示短信”,可能是催收的手段,也可能是真实诉讼的前兆,但无论哪种,你的最佳武器从来都不是逃跑,而是面对。

我建议你:

✅ 收到类似短信,先别慌,查来源、不点链接、不转账;

✅ 主动联系贷款机构,坦诚沟通,争取协商空间;

✅ 如果已被起诉,及时应诉,保留证据,必要时请专业律师介入;

✅ 你有还款义务,但也有人格尊严和法律保护的权利。

最后送大家一句话:债务可以慢慢还,但尊严和清醒,一刻都不能丢。

你不是一个人在面对困境,法律,永远站在理性那一边。

贷款逾期被立案?收到警示短信别慌,先看懂这几点再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 签完合同、买了房、办了股权过户,回头一看账单,莫名其妙多了一笔“印花税”?金额不大,但总觉得糊里糊涂——这钱到底怎么来的?为什么别人交的和我不一样?咱们就来把“印花税”这个看似不起眼,实则处处埋雷的小...

嗨,朋友们,生活中难免有个磕磕碰碰,要是真不幸在路上被车撞了一下,虽然医生说只是轻伤,万幸人没大事,但心里肯定还是又急又气:这到底是谁的错?责任该怎么算呢?别慌,今天咱们就把这个“轻伤交通事故责任认定...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到员工咨询这类问题:“公司没给我交社保,我能要求多少补贴?”说实话,这不仅仅是一个数字问题,更关乎你的长远权益和安全感,我就用口语化的方式,和大...

最近不少朋友私信问我:“律师,我突然收到一条‘正信法务’发来的短信,说我贷款逾期,要起诉我,还让我赶紧还款,这到底是真的还是诈骗?”说实话,这类问题现在太常见了,很多人一看到“法务”“法院”“起诉”这...

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个大家经常纠结的话题:社保到底该不该交?可能你身边有人觉得,每月从工资里扣掉一笔钱交社保,感觉像在“白花钱”;也有人觉得,社保是“救命稻草”...

“您因贷款长期逾期,已被正式立案,可能面临财产查封、信用冻结及司法追责,请尽快处理!”——一看这消息,心跳直接...

点击复制推广网址:

下载海报: