贷款逾期被起诉了怎么办?房子车子保得住吗?

手机一震,银行短信来了——“您已逾期,请尽快还款”;再过几天,催收电话开始轮番轰炸;一封法院传票直接寄到了家门口,那一刻,心都凉了半截:“完了,真被告了。” 别慌,今天我就用最接地气的话,给你捋清楚...

你有没有过这种感觉?每个月发工资那天,眼巴巴盯着手机银行,心里盘算着“税前1万5,到手至少也得一万二吧?”结果点开一看——哎?怎么才九千多?那几千块到底去哪儿了?

别急,今天咱们就坐下来,像朋友聊天一样,把工资扣税这件事掰开了、揉碎了讲清楚,不整那些干巴巴的术语,也不甩公式吓人,就用大白话,让你彻底明白:工资是怎么被扣税的?为什么每个人扣的不一样?有没有合法少交税的办法?

咱们国家实行的是累计预扣法,听名字挺高大上,其实原理很简单:税务局不是等你年底一次性算账,而是每个月都“预扣”一部分税,年底再统一结算多退少补。

你可以理解为:公司是税务局的“代收员”,每个月帮你先把该交的税暂时收起来,年底再看你是交多了还是交少了。

具体怎么算呢?记住这个公式:

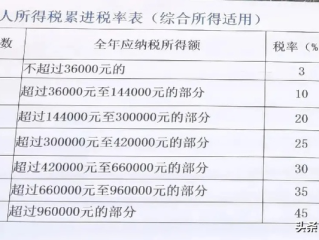

应纳税所得额 = 月收入 - 起征点(5000元) - 三险一金 - 专项附加扣除

应纳税额 = 应纳税所得额 × 税率 - 速算扣除数

别慌,我们一步步拆解:

这是最基础的“免税额度”,月薪低于5000,原则上不用交个税。

养老保险、医疗保险、失业保险 + 住房公积金,这部分是你工资里实际缴纳的部分,能从应税收入中全额扣除,比如你每月交了2000元五险一金,那这2000就不用交税。

这是很多人忽略的“省钱大招”!目前有6项可以抵税:

举个例子你就懂了:

小王月薪1.8万,五险一金合计2500元,有房贷(1000元)、一个孩子(1000元),父母年满60岁(2000元),他每月专项附加扣除共4000元。

那么他每月应纳税所得额就是:

18000 - 5000 - 2500 - 4000 =6500元

查税率表,6500属于“超过3000至12000”档,税率10%,速算扣除数210。

应纳税额 = 6500 × 10% - 210 =440元

所以小王每月只交440元个税,到手约1.3万,是不是比你以为的少很多?

但注意:累计预扣法是按年累计计算的,到了第6个月,系统会把前6个月的收入加总,再统一算税率,收入越高、月份越往后,税率可能“跳档”,导致某个月突然扣得多——这不是公司搞鬼,是税制设计如此。

张姐在一家外企做行政,月薪1.6万,前几个月到手都在1.2万左右,可到了8月,工资条上突然显示扣了近2000元税,她当场懵了:“我也没涨薪,怎么税变这么多了?”

我帮她拉了前8个月的累计数据,发现:

真相大白:不是公司多扣,而是税制的“阶梯效应”显现,我把她的专项附加扣除重新核对,发现她忘了填“赡养老人”这一项(母亲65岁),补填后,每年能省下近2400元税。

张姐感慨:“原来不是钱少了,是我没把政策用足。”

朋友们,工资扣税不是“黑箱操作”,而是一套透明但需要主动管理的规则。真正的税务筹划,不是逃税避税,而是把国家给你的每一分优惠都拿稳了。

我建议你:

你省下的每一分税,都是你凭本事“赚”回来的。

别让无知,偷走了你的劳动成果。

工资扣税怎么算?一文说清你的每一分血汗钱去哪了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 手机一震,银行短信来了——“您已逾期,请尽快还款”;再过几天,催收电话开始轮番轰炸;一封法院传票直接寄到了家门口,那一刻,心都凉了半截:“完了,真被告了。” 别慌,今天我就用最接地气的话,给你捋清楚...

因为一时资金紧张,房贷、车贷或者消费贷没按时还,结果某天突然收到法院传票——银行或网贷平台把你告了,那一刻,心都凉了半截,别慌,今天咱们就来聊聊这个事儿:贷款逾期被起诉后,到底能不能撤诉?怎么操作才最...

你有没有经历过这样的瞬间——手机一响,银行通知:“您的账户因异常交易已被临时冻结。”那一刻,心跳漏了一拍,手心冒汗,卡里明明是自己的钱,怎么突然就动不了了?买菜付不了款、房贷扣不走、孩子学费交不上……...

大家好,我是你们身边那个“总在劝和不劝离”,但真到非离不可时又能帮你把后路铺得稳稳当当的律师老张。 今天咱们聊个有点沉重、但又特别现实的话题——离婚协议书到底该怎么弄? 很多人以为,离婚嘛,就是一拍...

某天突然收到一条陌生短信,写着“法院传票已送达”;或者某个清晨,快递小哥送来一封盖着红章的文件,上面赫然印着“XX人民法院”?那一刻,心跳骤停——我是不是被起诉了? 在现实生活中,很多人因为一时资金...

你有没有过这种感觉?每个月发工资那天,眼巴巴盯着手机银行,心里盘算着“税前1万5,到手至少也得一万二吧?”结果...

点击复制推广网址:

下载海报: