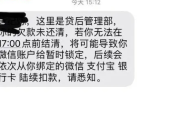

贷款逾期后银行短信轰炸?别慌!教你三步稳住局面,避免踩坑

最近接到不少朋友的私信:“律师,我贷款逾期了,手机天天被银行短信轰炸,一条接一条,搞得我吃不下睡不着,会不会上征信?会不会被起诉?”我能理解这种焦虑——明明只是暂时周转不开,怎么一眨眼就成了“失信人”...

辛辛苦苦攒了点钱投了基金、买了股票,或者把钱放进某个“高收益”理财产品,结果年底一看账户,心里咯噔一下——说好的年化8%呢?怎么到手连3%都不到?甚至还有点亏?

别急,问题很可能出在——你根本没搞清楚“投资收益率”到底该怎么算。

今天我就用大白话,给你掰扯明白这个看似简单、实则暗藏玄机的数字游戏,咱们不整那些复杂的公式唬人,但得把逻辑讲透,因为这关系到你每一分真金白银的去向。

很多人一听到“年化收益率8%”,脑子一热就冲进去了,可你知道吗?很多宣传中的“收益率”是预期的、理论的、甚至是阶段性拉高的,不是你实际拿到手的。

举个例子:

你年初投了10万元买某款理财产品,销售人员说“平均年化7%”,到了年底,账户显示赚了6500元,你一算:6500 ÷ 10万 = 6.5%,哎,接近7%,好像也没差多少嘛。

但等等!如果这产品是半年付一次利息,第一次给你3500元,第二次才给3000元,而且你中途还追加过2万资金,那还能这么简单除吗?

这时候,简单的“总收益÷本金”就不准了,你得用更科学的方法来算——时间加权收益率或内部收益率(IRR),它们能排除追加、赎回等干扰,真实反映你的投资能力。

公式:

(期末价值 - 期初本金)÷ 期初本金 × 100%

比如你年初投10万,年末变10.6万,收益率就是6%。

✅ 优点:简单明了

❌ 缺点:一旦中间有追加或取出,就失真了

把投资周期拆成若干段,每一段单独算收益率,然后连乘。

那么总收益率 = (1+5%)×(1-2%)×(1+3%) - 1 ≈ 5.9%

这种方法剔除了资金进出的影响,真正反映产品本身的涨跌表现。

这是最贴近普通人真实情况的算法,比如你每月定投基金,一年后赎回,这时候用Excel的IRR函数就能算出你真实的年化回报。

举个接地气的例子:

你连续12个月,每月投5000元买基金,第13个月赎回,拿到63万元。

这时候不能拿63万减去60万本金,再除以60万说是5%收益——因为你投入的时间不同,钱“生钱”的时间也不同。

用IRR一算,可能实际年化只有3.8%。

看到没?表面看赚了,其实跑输通胀,等于亏了。

复利当单利吹

“7%年化复利,十年翻倍!”听着很美,但很多产品其实是单利,到期才结算,根本没有滚雪球效应。

用最高点算平均

某基金过去五年最高一年赚20%,其余四年平均2%,它说“平均年化6%”,其实是把极端值拉高了。

忽略费用和税收

管理费、申购费、赎回费、增值税……这些都会吃掉你的收益,宣传时不说,到手才发现缩水一大截。

老张今年58岁,退休后拿了30万养老金,银行客户经理推荐了一款“结构性存款”,说是“保本浮动收益,预期年化5.8%”,老张一听,比定期高,又保本,果断买入。

一年后到期,到账利息8200元,老张算了下:8200 ÷ 30万 ≈ 2.73%。

他去找银行:“不是说5.8%吗?”

银行答复:“那是‘预期最高收益率’,您这款产品挂钩的黄金没涨到位,只触发了最低档收益。”

老张懵了:“预期”也能拿来当宣传?

后来他咨询律师,才知道这种模糊宣传涉嫌违反《金融消费者权益保护实施办法》,虽然合同里写了“非 guaranteed”,但银行未充分揭示风险,存在误导嫌疑。

经调解,银行补偿部分损失,并加强了对老年客户的告知义务。

这个案子告诉我们:你看中的“稳健”,可能是别人精心设计的话术迷宫。

《中华人民共和国证券投资基金法》第七十四条

基金管理人、基金销售机构不得虚假宣传,不得承诺收益或承担损失。

《金融产品和服务零售领域的客户适当性管理办法》第十二条

金融机构应向客户充分揭示产品风险,确保“卖者尽责”。

《民法典》第四百九十六条

格式条款提供方(如银行、平台)应采取显著方式提示与对方有重大利害关系的内容,否则该条款可能不成为合同内容。

说到底,投资收益率不只是一个数学题,更是一场信息战 + 风险认知战。

作为普通投资者,你要学会三件事:

真正的理财高手,不追求最高的收益率,而是追求“看得懂、拿得到、睡得着”的回报。

下次再有人跟你聊“高收益”,别急着心动,先问他一句:

“您说的这个收益率,是用哪个公式算的?能给我演示一遍吗?”

这一句话,可能就帮你避开一场亏损。

—— END ——

本文由执业律师原创撰写,结合实务案例与法律规定,旨在提升公众金融法律认知,转载请注明出处,侵权必究。

最近接到不少朋友的私信:“律师,我贷款逾期了,手机天天被银行短信轰炸,一条接一条,搞得我吃不下睡不着,会不会上征信?会不会被起诉?”我能理解这种焦虑——明明只是暂时周转不开,怎么一眨眼就成了“失信人”...

你有没有过这种经历? 信用卡账单一出,看到“应还利息”那一栏的数字,心里咯噔一下:“我明明只刷了几笔,怎么利滚利变成这样?” 又或者去银行贷款买车买房,客户经理一张口就是“年化3.8%”,听起来很...

信用卡或网贷逾期没还清,手机却突然收到一条看似正规的短信:“您已成功注册XX金融平台会员,服务费已扣除,请登录查看账户详情。” 或者:“系统检测到您符合‘债务重组’资格,点击链接立即办理减免”,一开始...

说实话,现在谁还没买过几次机票呢?从节假日返乡,到临时出差,再到说走就走的旅行,买票已经成了现代人生活的“标配动作”,但你有没有发现,同样的航线、同样的时间,别人比你便宜几百块?甚至更糟——你明明提前...

想给孩子办户口,派出所说要“亲子关系证明”;老人住院需要亲属签字,医院要求提供“亲属关系证明”;甚至继承遗产时,公证处也说“得先开个关系证明”……一听这名字,很多人第一反应就是:“去居委会开呗?”“找...

辛辛苦苦攒了点钱投了基金、买了股票,或者把钱放进某个“高收益”理财产品,结果年底一看账户,心里咯噔一下——说好...

点击复制推广网址:

下载海报: