贷款逾期短信天天炸?别慌!教你三步自救,还能保住征信不爆雷

你有没有这样的经历?凌晨两点,手机“叮”一声响,眼睛还没睁开,手已经本能摸过去——又是那条熟悉的“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,以免影响个人征信……” 那一刻,心跳漏一拍,不...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您的信用卡额度已调整为5000元。”你揉揉眼睛,心里咯噔一下——上个月还好好的三万额度,怎么一夜之间缩水了八成?更扎心的是,紧接着几天,催收短信也开始轮番轰炸:“您尾号XXXX的账户已逾期,请尽快还款,避免影响征信……”

这时候你才猛地想起,上个月因为手头紧,有笔账单拖了几天才还,可就几天啊,至于吗?今天我就以一个执业十年的律师视角,跟你掏心窝子聊聊:信用卡降额、逾期短信到底意味着什么?我们普通人该如何应对?

先说个大实话:银行不是慈善机构,它发卡给你,本质上是在做风险投资,你的每一次刷卡、还款、取现,都在给银行提供数据画像,而那条看似冰冷的逾期短信,其实是系统自动触发的风险预警信号。

很多人以为,“我还了就行,晚几天能怎么样?”但现实是:哪怕你只逾期一天,只要没在最后还款日24点前全额还清,系统就会标记为“M1逾期”,这个记录不仅上传央行征信,还会直接触发银行内部风控模型——轻则降额、关分期、停用临时额度;重则冻结卡片、要求立即清偿。

我见过太多客户,原本信用良好,就因为一次疏忽,额度被砍掉一半,想申请房贷时才发现征信“花了”,贷款直接被拒,你说冤不冤?其实不冤,因为规则一直都在那儿,只是你没当回事。

那问题来了:已经降额了怎么办?还能恢复吗?

答案是:可以,但有条件。

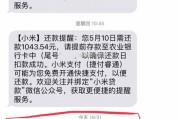

第一,立刻结清欠款,这是所有补救措施的前提,哪怕你现在手头紧,也要优先处理这张卡,不要抱侥幸心理,认为“银行不会真拿我怎样”,一旦进入不良记录阶段,后续影响远超你的想象。

第二,主动联系银行客服或网点经理,说明情况,态度要诚恳,表达出你是偶发困难而非恶意拖欠,比如你可以说:“前段时间家里突发变故,导致还款延迟,现在已经解决,今后一定按时履约。”配合提供工资流水、社保记录等辅助材料,有助于重建信任。

第三,持续正常使用6-12个月,保持良好的消费和还款习惯,很多银行会在观察期后自动评估是否恢复额度,尤其是国有大行,相对更人性化一些。

我的当事人张先生,38岁,外企中层,一直信用良好,去年7月,因母亲住院急需用钱,他刷信用卡垫付了一笔两万元手术费,结果资金周转不上,还款晚了9天,当时没在意,觉得“还上了就行”。

可到了9月,他准备申请车贷时,发现信用卡额度从8万被降至1万,且征信报告显示一笔“逾期记录”,车贷因此被拒,利率也上浮了1.2个百分点。

找到我后,我们第一时间帮他梳理了全部还款凭证,并撰写了一份《非恶意逾期说明》,附上医院缴费单据、家属病历等证据,向发卡行提交申诉,同时指导他每月规律消费、全额还款,并每隔三个月查询一次征信。

半年后,银行主动来电通知恢复部分额度;一年后,征信逾期标记自然消除,他也顺利获批低息车贷。

这个案子让我深刻意识到:信用是可以修复的,但必须主动出击,不能等。

《民法典》第六百七十三条

借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

→ 虽然适用于贷款,但信用卡本质也是借贷关系,银行有权根据违约行为调整授信。

《征信业管理条例》第二十五条

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。

→ 若你确有证据证明逾期系银行系统延迟等原因造成,可依法申请异议处理。

中国人民银行《关于信用卡业务有关事项的通知》(2017)

明确要求发卡机构应建立科学合理的信用卡授信管理制度,动态评估持卡人信用状况。

→ 这意味着降额或提额都应基于真实风险判断,而非随意操作。

朋友们,这个时代,信用就是通行证,它看不见摸不着,却能在你买房、买车、创业、甚至孩子上学时,悄然发挥作用。

一条逾期短信不可怕,可怕的是你对它的麻木和忽视,真正聪明的人,不是从不犯错,而是懂得及时止损、积极修复。

请把这几点记在心里:

✅ 养成“提前3天还款”的习惯,避开节假日系统延迟; ✅ 设置自动还款+短信提醒双保险; ✅ 每年至少查一次个人征信报告(可通过人民银行征信中心官网免费获取); ✅ 遇到问题别逃避,主动沟通永远比沉默更有力量。

最后送大家一句话:信用卡不是钱包的延伸,而是你信用的镜子。照得好,它能帮你撬动资源;照不好,它也能让你寸步难行。

愿你手中有卡,心中有数,脚下有路。

信用卡突然被降额?别慌!逾期短信背后的真相和自救指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历?凌晨两点,手机“叮”一声响,眼睛还没睁开,手已经本能摸过去——又是那条熟悉的“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,以免影响个人征信……” 那一刻,心跳漏一拍,不...

你有没有过这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。” 那一刻,心跳是不是瞬间加快...

开车上路,谁还没个“小失误”?红灯迟一秒踩刹车、高速上不自觉踩过限速线、临时停车被拍……这些看似不起眼的小事,往往在某天打开手机时突然跳出来一条短信:“您于XX路段有交通违法行为,请及时处理。”那一刻...

说到产假,很多准妈妈心里其实都挺忐忑的,一方面盼着宝宝健康到来,另一方面又担心工作、收入会不会受影响,尤其是“产假工资到底怎么发”这个问题,简直像一道谜题——有人说照常发工资,有人说只给最低标准,还有...

每个月工资一到账,还没焐热就被各种还款通知“瓜分殆尽”?信用卡、花呗、网贷、车贷、房贷……一堆账单像雪片一样飞来,越还越多,越还越看不到头,心里慌得不行,晚上睡不着,白天提不起劲,感觉自己被债务牢牢钉...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您的信用卡额度已调整为5000元。”你揉...

点击复制推广网址:

下载海报: