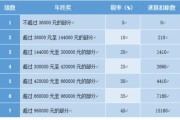

黔农云贷款逾期被起诉了怎么办?还能补救吗?

你有没有过这样的经历:一时手头紧,想着通过黔农云这类助农贷款平台周转一下,结果因为收入不稳定、突发变故或者忘记还款日,导致贷款逾期,最后竟然收到了法院传票——“您已被起诉”? 那一刻,心可能直接沉到...

先说句扎心的话:你手里的信用卡,本质上是银行放给你的“小额信用贷款”,它之所以愿意给你几万额度,是因为系统评估过你的“还款能力+消费习惯+风险偏好”,一旦这些数据出现异常,风控系统立马启动,轻则降额,重则封卡。

那哪些行为最容易触发银行的“警报”呢?

频繁大额整数消费

比如每个月都刷5000、10000这样的整数金额,尤其是集中在某一台POS机上,系统会怀疑你在“养卡”或套现。

短时间密集刷卡

一天之内在不同商户刷十几笔,尤其集中在凌晨或非营业时段,这在银行眼里就是高危信号。

长期最低还款或账单分期过多

听起来你很守信用,但从银行角度看,你可能资金紧张,还款能力存疑。

异地多地区频繁交易

上午在北京,下午在广州,晚上又出现在乌鲁木齐的消费记录?除非你是超人,否则系统会标记为“盗刷风险”或“机器套现”。

长期不使用或额度使用率极低

银行觉得你不活跃,可能直接降额,甚至注销卡片,毕竟资源要留给更“值钱”的客户。

别慌,冷静下来,按步骤来:

第一步:查清原因

打银行客服电话,明确问:“我的信用卡为什么被降额/封卡?”要求提供具体理由,一定要录音!很多客服一开始只会说“系统综合评估”,你要坚持追问细节。

第二步:提交申诉材料

如果你确实没有违规行为,可以准备以下材料:

把这些打包成一份《信用恢复申请书》,通过银行官网、APP或邮寄方式提交,态度要诚恳,但立场要坚定:“我始终按时还款,无任何违约记录,请求重新评估。”

第三步:等待并跟进

一般7-15个工作日会有反馈,期间保持电话畅通,主动跟进进度,如果被拒,可以再次申诉,或考虑换一家银行重新申请。

我曾代理过一位客户张先生,做小生意,平时用信用卡周转资金,某天他发现主卡被封,副卡也被冻结,他很懵,因为从未逾期,每月还都是全额还款。

我们调取了他的征信和交易记录,发现问题出在:他为了“养卡”,长期使用同一台第三方POS机,每月固定刷19800元,备注“办公用品”,银行风控系统判定为“疑似套现”。

我们立即向银行提交申诉,附上他的营业执照、进货合同、税务记录,并说明这是为了积累积分兑换差旅费用,我们指出银行未提前通知就封卡,涉嫌侵犯消费者知情权。

银行在10天后恢复了卡片功能,并书面致歉,这个案子的关键点在于:有真实交易背景,且能提供完整证据链,不是所有大额消费都是违规,但你得能“自证清白”。

根据《中华人民共和国民法典》第五百零九条:

“当事人应当按照约定全面履行自己的义务,金融机构在提供金融服务时,应当遵循公平、诚信原则,不得滥用格式条款或单方变更合同内容。”

《商业银行信用卡业务监督管理办法》第三十八条明确规定:

“发卡银行应当对持卡人的资信状况进行动态监控,确需调整授信额度的,应当事先告知持卡人,并说明理由。”

这意味着:银行不能“偷偷”降额或封卡,必须提前通知并给出合理解释,如果你没收到任何提醒就被处理,完全有权依法维权。

朋友们,信用卡本身是个好工具,但它像一把双刃剑,用得好,能帮你积累信用、享受权益;用不好,轻则影响征信,重则惹上官司。

我的建议很简单:

你不是在对抗银行,而是在维护自己的信用尊严,信用,是你在这个数字时代最值钱的资产。

最后送大家一句话:信用卡不在于你能刷多少,而在于你能不能收得住。

用得好,它是助力;用不好,它就是枷锁,愿你手中有卡,心中有度。

信用卡突然被降额封卡?别慌!手把手教你应对策略和自救指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历:一时手头紧,想着通过黔农云这类助农贷款平台周转一下,结果因为收入不稳定、突发变故或者忘记还款日,导致贷款逾期,最后竟然收到了法院传票——“您已被起诉”? 那一刻,心可能直接沉到...

年底了,最让人期待的除了放假,大概就是年终奖到账那一刻了吧,银行卡“叮”的一声,心里咯噔一下——不是因为钱多,而是发现:咦?怎么比预想的少了一大截? 别慌,你不是被公司克扣了,很可能是因为——年终奖...

朋友转账给你,你说“发我支付宝”,结果对方一句“我直接网银转你”让你瞬间懵圈?或者你想查个工资流水、还个房贷,却发现自己压根没开通过网上银行,只能顶着大太阳跑网点排队……别急,今天咱们就来把“网银怎么...

你有没有遇到过这种情况——填表时“籍贯”一栏突然卡住,脑子里一片空白:我是按爸爸的老家写?还是跟着出生地走?户口本上的地址变了,籍贯要不要跟着改?更有人担心:这玩意儿是不是只是形式主义?填错了会不会影...

你有没有遇到过这样的情况:因为一时周转不开,贷款逾期了几个月,结果突然收到法院传票——不是银行告你,而是保险公司把你给告了? 很多人第一反应是懵的:“我借的是银行的钱,怎么保险公司跳出来当原告?...

信用卡不是“免费午餐”,银行也不是慈善机构 先说句扎心的话:你手里的信用卡,本质上是银行放给你的“小额信用贷...

点击复制推广网址:

下载海报: