不小心受了轻伤,保险咋赔?钱能顺利拿到手吗?

生活嘛,就像一盒巧克力,你永远不知道下一颗会不会让你“啊哟”一声——磕了、碰了、摔了,弄个轻伤在所难免,这时候,除了身体上的疼痛,大家最关心的估计就是:我买的保险能不能派上用场?能赔多少钱?这钱好拿吗...

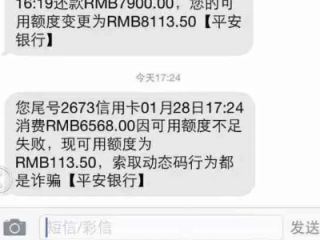

你有没有过这样的经历?某天手机“叮”一声,跳出一条短信:“尊敬的客户,经我行综合评估,您的信用卡额度已调整……”还没看完,心已经凉了半截——额度被砍了!更离谱的是,前一天你还按时还款、消费正常,怎么说降就降?

更让人摸不着头脑的是,紧接着又收到一条“贷款逾期调查通知”的短信,内容冷冰冰:“您名下存在潜在信贷风险,我行已启动贷后审查程序……”

这时候很多人第一反应是:我没逾期啊?是不是搞错了?还是银行系统出问题了?别急,作为从业十几年的执业律师,我可以告诉你——这些看似普通的短信,背后可能藏着你看不见的风险链条,今天咱们就来扒一扒,这背后的门道到底有多深。

很多人以为,只要账单还上了,就不算逾期,但现实远比你想的复杂。

举个例子:你每月信用卡账单日是5号,还款日是25号,你在24号晚上11点59分转账还款,银行系统延迟到账,25号凌晨0点03分才入账——这就叫“实质逾期”,虽然只差三分钟,但在央行征信系统里,它就是一笔“逾期记录”。

还有一种情况叫“连带负债”,比如你给朋友做了贷款担保,朋友没还钱,银行照样会把这笔债务记在你头上,影响你的信用评分,而这类信息,银行不会主动告诉你,只会通过“贷后管理”“风险提示”这类模糊措辞发短信提醒。

当你收到“贷款逾期调查通知”或“额度下调”短信时,不要第一时间质疑银行,而是要冷静自查三个问题:

这三个问题中的任何一个,都可能触发银行风控模型的“红色警报”,进而导致降额、冻结甚至提前催收。

我去年代理过一个案子,当事人张女士经营一家花店,一直用信用卡周转资金,她自认信用良好,从无逾期,可某天突然发现信用卡额度从8万被降到2万,POS机也刷不了大额交易。

她去银行投诉,对方只回一句:“系统自动评估结果,无法告知具体原因。”

后来我们调取她的征信报告才发现——原来她在半年前帮前男友担保了一笔消费贷,对方失联后,那笔贷款已逾期90天,虽然张女士不是主贷人,但担保责任让她背上“连带违约”记录,而银行发送的“贷款逾期调查通知”短信,正是基于这项风险评估。

最终我们通过法律途径,要求银行书面说明降额依据,并协助张女士解除担保责任,三个月后,她的额度逐步恢复。

这个案子告诉我们:银行的“内部评估”不是黑箱操作,你有权知情、有权申诉。

根据《中华人民共和国个人信息保护法》第24条规定:

“通过自动化决策方式作出对个人权益有重大影响的决定,个人有权要求个人信息处理者予以说明,并有权拒绝仅通过自动化决策的方式作出决定。”

《商业银行信用卡监督管理办法》第37条明确:

“发卡银行应当对持卡人的资信状况进行动态监控,调整信用额度应有合理依据,并及时告知持卡人。”

这意味着——银行不能凭“我觉得你有风险”就随便降你额度,必须有数据支撑,并且你有权要求他们出示依据。

回到开头的问题:信用卡突然降额怎么办?

我的建议很直接:

信用是你在现代社会的“第二张身份证”,一条短信可能是提醒,也可能是误判,但绝不能视而不见,主动应对,才是对自己最大的负责。

最后送大家一句话:

银行不怕你用卡,怕的是你不懂规则。

掌握信息,才能掌握主动权。

生活嘛,就像一盒巧克力,你永远不知道下一颗会不会让你“啊哟”一声——磕了、碰了、摔了,弄个轻伤在所难免,这时候,除了身体上的疼痛,大家最关心的估计就是:我买的保险能不能派上用场?能赔多少钱?这钱好拿吗...

你有没有经历过这种瞬间——手机突然“叮”一声,低头一看,银行发来一条短信:“您尾号XXXX的信用卡已发生贷款逾期,请尽快还款以免影响信用记录。”那一刻,心跳可能直接漏了一拍,脑子里瞬间闪过无数个问号:...

大家好,我是张律师,一名从业多年的法律专业人士,咱们来聊聊一个很多人可能遇到的实际问题:京东逾期在哪里协商?如果你不小心在京东使用了白条、金条或其他金融服务,结果逾期了,别慌!这可不是世界末日,逾期后...

原创文章内容: 生活中,难免磕磕碰碰,有时候吵个架、推搡一下,可能就有人受伤,这时候,最常听见的一句话可能就是:“我这伤肯定是轻伤!你得负刑事责任!” 但这“轻伤”可不是咱们凭感觉说了算的,不是说破...

哎,说实话,每次聊到“离婚”这两个字,心里总有点沉,不是因为法律有多复杂,而是因为它背后往往藏着一段曾经掏心掏肺的感情,可感情走到了尽头,再勉强也没意义,这时候,怎么把手续办得干净利落、少走弯路,就成...

你有没有过这样的经历?某天手机“叮”一声,跳出一条短信:“尊敬的客户,经我行综合评估,您的信用卡额度已调整……...

点击复制推广网址:

下载海报: