银行催收短信天天来?逾期了怎么办?还能翻盘吗?

最近好几位朋友私信我,说手机快被银行的催收短信“轰炸”得没法用了——“您已逾期,请尽快还款”“账户已上报征信,影响未来贷款”……一条接一条,看得人心里发慌,更有人一觉醒来发现,不仅卡被冻结,连工作单位...

你有没有过这种感觉——每个月工资刚到账,还没焐热,就被各种还款通知“追着跑”?信用卡、网贷、朋友借款……债务像雪球一样越滚越大,最后连最低还款都付不起了,这时候,很多人第一反应是躲、是拖、是装失联,但说实话,这只会让问题越来越糟。

今天咱们不讲大道理,也不甩锅给“消费主义”,就实打实地聊一聊:当你真的还不起钱了,该怎么办?作为一名处理过上百起债务纠纷的律师,我想告诉你:面对债务,逃避不是出路,理性应对才是解药。

很多人一看到催收电话、短信轰炸,甚至家门口贴催款函,就开始心慌意乱,觉得天要塌了,但你要明白一件事:欠钱本身不违法,只有恶意逃避、转移财产才可能触碰法律红线。

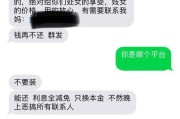

催收公司为了施压,常会用“报警抓你”“上门逮人”“影响子女前途”这类话术吓唬你,这些都是违规催收的典型套路,根据规定,他们不能骚扰你的家人、不能恐吓威胁、更不能非法入侵住宅。

第一步不是急着还钱,而是先冷静下来,梳理清楚自己的债务结构:

把账理清楚,才能对症下药。

很多人怕跟债主联系,觉得低头求人丢脸,但现实是:主动沟通的人,往往能拿到最好的解决方案。

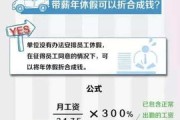

比如信用卡逾期,你可以直接打银行客服,申请“个性化分期”或“停息挂账”,最长可分5年60期还款,还能免除后续利息,这个服务在银监会有明文支持,但90%的人根本不知道!

再比如网贷平台,虽然不像银行那么规范,但你也可以尝试协商延期、减免部分罚息,关键是要拿出诚意:告诉对方你不是赖账,而是暂时困难,并提供收入证明、失业记录等材料佐证。

我曾帮一位客户处理过18万的网贷,他月薪才6000,根本还不起,我们帮他整理材料,主动联系平台,最终达成协议:本金分36期还清,免掉所有罚息和催收费用,你看,结果是不是比“装死”好得多?

如果你已经资不抵债,月收入连基本生活都难维持,那就要考虑更彻底的解决方式了——比如个人破产制度试点(目前深圳、浙江等地已试行),或者通过法院调解达成债务重组。

特别提醒:如果对方起诉你,千万别缺席庭审!法院判决后,你最多只需要还“合理债务”,那些年利率超过LPR四倍(目前约14.8%)的部分,法律根本不保护,你完全可以主张“高利贷无效”,要求法院核减。

还有,一旦进入执行阶段,法院会查你名下财产,但基本生活所需的房子、工资(保留最低生活费)、社保等,是不能被执行的,别一听“强制执行”就吓瘫,法律其实给了普通人足够的保护空间。

我去年接了个案子,当事人小陈,32岁,互联网公司裁员后半年没找到工作,信用卡+网贷总共欠了23万,每天接到十几通催收电话,老婆差点跟他离婚。

他一开始选择逃避,结果征信黑了,还被某平台告上法庭,后来找到我,我们做了三件事:

现在的小陈在做自由职业,每月按时还款,家庭关系也缓和了,他说:“最怕的不是欠钱,是不敢面对。”

最后我想说:欠钱不是耻辱,无力偿还也不是终点。真正决定你命运的,是你面对问题的态度。

不要等到被起诉、被限高、被列入失信名单才后悔莫及,从今天起,做三件事:

✅ 理清债务明细

✅ 主动联系债权人协商

✅ 必要时寻求专业法律帮助

法律从不惩罚诚实的人,只要你愿意面对,总有一条路能带你走出泥潭。

活着,就有希望;敢面对,就能翻身。

最近好几位朋友私信我,说手机快被银行的催收短信“轰炸”得没法用了——“您已逾期,请尽快还款”“账户已上报征信,影响未来贷款”……一条接一条,看得人心里发慌,更有人一觉醒来发现,不仅卡被冻结,连工作单位...

兴冲冲买了台进口车,结果交钱时发现价格比标价高出一大截?或者海淘一瓶香水,清关时突然被通知要补缴一笔“消费税”?那一刻,是不是觉得钱包被悄悄掏空,却还不知道钱到底花哪儿了? 别急,今天咱们就来唠唠这...

请个事假,领导点头批了,结果月底发工资,发现工资条上少了好几百,心里顿时“咯噔”一下——我明明正常请假了,怎么还被扣成这样? 又或者,病假躺了半个月,公司只给发最低工资的80%,这合法吗? 更别提...

你有没有过这样的经历——找工作要政审、办户口需要历史记录、孩子上学要调取学籍档案,甚至自己退休时才发现档案“丢了”?那一刻,是不是感觉像被命运按在地上摩擦,连解释的机会都没有? 别慌,今天咱们就来聊...

你有没有过这样的经历——半夜手机一震,一条短信跳出来:“因您贷款长期逾期,已由XX金融公司提交至人民法院立案处理,请于24小时内联系处理,否则将依法冻结账户并列入失信名单。” 一看这消息,心跳直接加...

你有没有过这种感觉——每个月工资刚到账,还没焐热,就被各种还款通知“追着跑”?信用卡、网贷、朋友借款……债务像...

点击复制推广网址:

下载海报: