离婚后多久能恢复?如何加速情感愈合和法律调整?

嘿,朋友们,作为一名从业多年的律师,我经常被问到:“离婚后,我到底需要多久才能恢复正常生活?”这个问题看似简单,却牵扯到情感、法律和生活方方面面,我就用口语化的方式,和大家聊聊这个话题,离婚不是终点,...

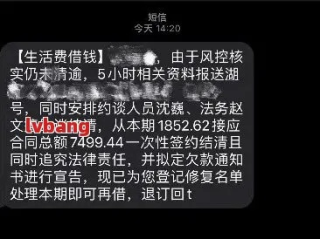

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“同学你好,你在我司的校园贷款已逾期17天,请立即还款,否则将影响个人征信并通知学校及紧急联系人。”

那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,这下怎么办”?

别急,先深呼吸,今天咱们不谈道德批判,也不说“早干嘛去了”,咱们只讲事实、讲法律、讲你能做的正确选择。

校园贷款,原本是为了解决学生短期资金困难而设计的一种金融产品,可现实中,不少平台打着“零门槛”“秒到账”的旗号,诱导缺乏社会经验的学生借贷,一旦还不上,催收手段就开始层层加码:短信轰炸、电话骚扰、甚至威胁曝光隐私或联系家人老师,而这些行为,很多已经游走在违法边缘。

但重点来了——逾期≠任人宰割,哪怕你真的因为一时困难没还上钱,你依然有权利,也有办法去体面、合法地解决问题。

首先你要搞清楚一件事:这笔贷款到底合不合法?

有些所谓的“校园贷”根本就是高利贷,年利率动辄超过36%,甚至签的是空白合同、阴阳合同,或者压根没告诉你实际利息,这种情况下,别说催收,连本金之外的高额利息都可以主张无效。

催收方式是否合法?

法律明确禁止暴力催收、恐吓、侮辱、泄露个人信息,如果你收到的短信里有“不还钱就发到班级群”“让你在学校混不下去”这类话,直接截图保存,这是证据!可以向银保监会、互联网金融协会投诉,严重的还能报警处理。

征信不是随便上的。

正规金融机构上报征信前必须履行告知义务,而且只有持牌机构才有资格接入央行征信系统,那些小平台说“上了征信”,大概率是唬人的,你可以通过中国人民银行征信中心官网免费查一次自己的征信报告,眼见为实。

那如果真欠了钱,该怎么办?

记住三步走:

2022年,湖南某高校大二学生小林因交不起补习费,在某网贷APP借了5000元“校园贷”,起初说是“免息7天”,结果第七天后每天产生200多元滞纳金,一个月滚到近万元,催收公司开始频繁发短信给他室友和辅导员,内容包括“该生负债累累,建议劝退”等不实信息,小林精神崩溃,一度想休学。

后来他找到当地法律援助中心,律师介入后发现:该平台无金融牌照,年化利率超400%,且催收行为严重侵犯隐私权,最终法院判决债务仅按LPR四倍计算(约15%),其余利息无效,并判令平台赔偿精神损失费3000元,停止一切骚扰行为。

这个案子告诉我们:面对非法催收,沉默就是纵容;拿起法律武器,才是真正的自救。

同学们,成长的路上难免遇到窘境,缺钱不可耻,犯错也没关系,真正危险的,是从一开始就选择了错误的解决方式,校园贷看似救急,实则埋雷;催收短信看似吓人,但只要你懂法、守法、用法,它就没那么可怕。

✅ 合法的债要还,但不该背的黑锅坚决不背;

✅ 面对催收,不怕、不躲、不妥协于违法手段;

✅ 每一步都要留痕,每一句话都可能成为维权的关键。

你不是孤军奋战,当你觉得撑不住的时候,请相信,法律永远站在理性与公正这一边,而我,作为一名律师,也始终在这里,为你点亮一盏不灭的灯。

别让一条短信,毁掉你未来的可能性。

收到校园贷催收短信就慌了?逾期后怎么应对才不踩雷?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,作为一名从业多年的律师,我经常被问到:“离婚后,我到底需要多久才能恢复正常生活?”这个问题看似简单,却牵扯到情感、法律和生活方方面面,我就用口语化的方式,和大家聊聊这个话题,离婚不是终点,...

先说结论:动手打人,不管轻重,都是违法行为,不是一句“我错了”就能翻篇的事。 但具体怎么处理、后果多严重,关键看三个点:伤情程度、双方态度、有没有及时补救。 咱们分情况来说。 打得不重,只是...

离婚是人生中的一次重大转折,它不仅带来情感上的波动,还可能影响你的财务规划,很多人在离婚后,急需重新安家落户,办理房贷就成了常见需求,但问题来了:离婚后多久才能顺利办理房贷呢?这可不是简单的时间问题,...

最近老张半夜被一条短信惊醒:“尊敬的客户,您尾号8836的贷款已逾期12天,当前欠款本息合计49,876.32元,请立即还款,否则将影响个人征信并可能采取法律措施。”他猛地坐起来,心跳加速——不是没还...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到这样的咨询:“张律师,我和另一半刚结婚没多久,感情就出问题了,现在想离婚,但听说得等上好几年才行,是真的吗?”咱们就来聊聊这个看似简单却充...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“同学你好,你在我司的校园贷款已逾期17天,请立即...

点击复制推广网址:

下载海报: