前妻离婚后多久认识新伴侣?离婚后情感生活如何规划?

离婚后,许多女性会面临一个现实问题:前妻该在离婚后多久开始认识新伴侣?这个问题看似简单,却牵扯到法律、情感和生活的方方面面,作为一名资深律师,我经常接到类似的咨询:有人离婚后很快投入新恋情,结果引发纠...

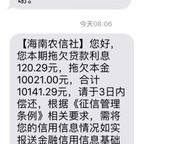

你有没有过这种经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的分期贷款已逾期XX天,请立即还款,否则将影响个人征信并可能采取法律措施。”

那一刻,心跳漏了一拍,不是不想还,是真的一时周转不过来;不是故意拖欠,是工资晚发、突发开销打乱了计划,可短信冷冰冰地躺着,像一把悬在头顶的刀——征信黑了怎么办?会不会被起诉?催收电话打到家里怎么办?

别急,作为从业十几年的执业律师,我见过太多人因为一条逾期短信陷入恐慌,最后反而把小事拖成大麻烦,我就用最接地气的方式,给你拆解这道“人生难题”,手把手教你如何在逾期后稳住阵脚,把损失降到最低。

很多人一看到“逾期”两个字就以为世界末日,其实不然,逾期≠违约即上征信,更不等于马上被起诉,关键在于你怎么做。

要分清三个阶段:

收到短信那一刻,你的第一反应不应该是“完了”,而是:“我现在处在哪个阶段?还能不能补救?”

别等催收打电话来!主动出击才是王道,拿起电话打给贷款机构客服,态度诚恳地说:“我确实遇到了短期困难,但绝不是恶意拖欠,能不能申请延期还款或者分期补缴?”

很多平台都有“容时容差”政策——比如差几块钱没还够,或者晚一两天,系统允许自动豁免,只要你主动沟通,表明还款意愿,对方大概率会给你一次“软着陆”的机会。

小贴士:通话记得录音,保留沟通证据。

哪怕只能凑出500块,也要先还一笔,为什么?因为这叫“履约行为”,你在用实际行动告诉平台:“我没跑,我在努力还。”

这个动作看似微小,但在未来万一进入调解或诉讼时,将成为你“非恶意逃废债”的有力证据。

如果开始接到频繁电话、短信轰炸,甚至有人冒充法务威胁你“上门抓人”“冻结银行卡”,注意!这些都涉嫌违法。

合法催收只能通过合理方式提醒你还款,不得骚扰亲属、不得侮辱恐吓、不得泄露隐私,一旦越界,你可以向银保监会、互联网金融协会投诉,必要时直接报警。

去年,我接到了一个姑娘的咨询电话,声音都在抖,她说自己因为失业导致分期购车贷款逾期27天,每天收到十几条催收短信,最后连房东都收到了“欠债通知”,差点被赶出门。

她觉得自己完了,征信毁了,这辈子翻不了身。

我问她:“你有没有主动联系过金融机构?”

她说:“我不敢,怕他们骂我。”

我让她立刻打了电话过去,说明情况,并提出愿意分三期补上欠款,结果呢?对方不仅同意,还撤回了即将上报征信的申请。

一个月后,她还清了全部款项,征信毫发无损,后来她发信息给我:“原来不是世界抛弃了我,是我先放弃了自己。”

你看,解决问题的关键,不是钱,而是勇气和方法。

《民法典》第六百七十三条:借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同,但请注意:前提是“严重违约”,短期逾期不在此列。

《个人信息保护法》第十条:任何组织、个人不得非法收集、使用、加工、传输他人个人信息,催收过程中若擅自联系亲友、散布债务信息,属于侵权。

《中国人民银行征信业管理条例》第十六条:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,也就是说,只要你还清了,5年后记录自动清除。

《互联网金融逾期债务催收自律公约》:明确禁止暴力催收、骚扰恐吓等行为,消费者有权投诉维权。

朋友们,我想说一句掏心窝子的话:谁还没个难的时候?经济有周期,人生也有低谷,一次逾期不代表你信用崩塌,也不代表你人品有问题。

真正决定你未来的,是你面对问题的态度。

不要因为害怕而屏蔽电话、拉黑短信,那只会让问题发酵;也不要轻信网上那些“征信洗白”“内部修复”的骗局,都是割韭菜的套路。

正确的做法是:直面 + 沟通 + 行动,哪怕你现在手里只有两百块,也请先迈出第一步,法律保护的是诚实而不幸的人,而不是躲在网络背后的逃兵。

你不是一个人在战斗,只要你想翻身,总有一条路能走通。

风会吹灭蜡烛,也会让火苗烧得更旺,愿你在这场风雨中,炼出更强大的自己。

本文由执业律师原创撰写,旨在普及法律常识,不构成具体法律建议,如遇实际纠纷,请及时咨询专业律师。

分期贷款逾期短信炸了?别慌!教你三步逆转困局,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚后,许多女性会面临一个现实问题:前妻该在离婚后多久开始认识新伴侣?这个问题看似简单,却牵扯到法律、情感和生活的方方面面,作为一名资深律师,我经常接到类似的咨询:有人离婚后很快投入新恋情,结果引发纠...

某天晚上刚躺下,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期3天,请尽快还款,以免影响征信。”接着第二天、第三天,同样的内容换着时间发,甚至有时候一天好几条,你心里烦得不行,忍不...

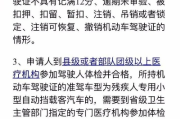

大家好,我是张律师,作为一名从业多年的律师,我经常接到朋友们关于驾驶证问题的咨询,咱们就来聊聊一个常见却容易被忽略的话题——驾驶证逾期体检,很多人可能觉得,驾驶证拿到手就万事大吉了,但其实它就像我们的...

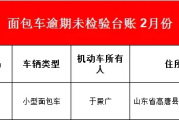

大家好,我是李律师,平时处理过不少和车辆相关的法律咨询,有位朋友急匆匆地问我:“我的车逾期没检了,该去哪里查啊?会不会被罚款?”说实话,这种问题挺常见的,但很多人一着急就容易忽略细节,我就用口语化的方...

最近几天,你是不是也收到了类似这样的短信:“尊敬的客户,您在我行的贷款已连续逾期3期,当前欠款本金+利息共计¥58,620.37,请于24小时内还款,否则将上报征信并启动法律程序。” 看到这种消...

你有没有过这种经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的分期贷款已逾期XX天,请立即还款,否...

点击复制推广网址:

下载海报: