离婚后多久能分割孩子?抚养权争议怎么处理?

大家好,我是张律师,一名从业多年的家庭法律师,咱们来聊聊一个让很多父母揪心的话题:离婚后,孩子的抚养权到底多久能定下来?是不是一离婚就能立刻把孩子“分”好?还是得拖上好一阵子?这个问题没有标准答案,它...

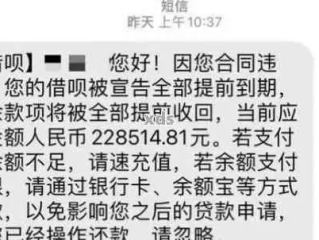

你有没有这样的经历——半夜手机“叮”一声,一看是还呗的催收短信:“您已逾期X天,请立即还款,否则将影响征信!”心里“咯噔”一下,睡意全无,第二天又来一条:“已上报央行征信系统”,瞬间血压飙升,很多人这时候要么慌了神乱点链接还款,要么干脆装死不理,结果越拖越严重。

今天咱们就坐下来,心平气和地聊聊:当你在还呗这类平台贷款逾期后,到底该怎么办?那些短信催收真的合法吗?你的权利在哪里?又该如何自救?

咱得认清一个现实:还呗不是银行,但它背后有持牌金融机构支持,合同一旦签了,法律上就是真金白银的债务关系。你借了钱,到期没还,人家有权催收,这是天经地义,但关键在于——怎么催、催到什么程度,有没有越界?

很多用户一看到“征信上报”就吓坏了,其实这里有个时间差问题,根据行业惯例,一般逾期超过90天才会上报央行征信系统,如果你只是逾期几天或一两周,大概率还没真正上征信,别被短信里的“威胁性话术”吓住,先冷静查账:你到底欠了多少?逾期几天了?有没有宽限期?

重点来了:那些频繁发送的催收短信,是否涉嫌骚扰?

举个例子,有人反映:一天收到七八条还呗短信,内容从“温馨提醒”变成“紧急通知”,再到“法务介入倒计时”,语气越来越重,甚至带上了家人称呼,您爱人也知情”,这种操作,已经踩到了法律红线。

根据《民法典》第1032条,自然人享有隐私权,任何组织不得以刺探、侵扰、泄露、公开等方式侵害他人隐私,而《互联网金融个人网络消费信贷贷后催收风控指引》也明确规定:催收不得频繁发送信息干扰借款人正常生活,不得使用恐吓、侮辱性语言。

也就是说,合理的提醒可以有,但天天轰炸、冒充法务、影射家人,那就是违法催收!

更值得注意的是,有些用户因为压力大,稀里糊涂点了短信里的链接,结果跳转到第三方支付页面,莫名其妙又被扣了一笔“加急处理费”或“征信修复金”,这很可能是钓鱼链接!正规平台不会通过短信链接直接收款,所有还款都应通过官方App操作。

那逾期之后,我们到底该怎么应对?

我给你列几个实用建议:

先核实债务真实性

打开还呗官方App,登录账户查看借款详情、还款计划、实际逾期金额,不要轻信短信内容,以防诈骗。

主动联系平台协商

别等催收追着跑,直接打客服电话,说明暂时困难,申请延期或分期还款,很多平台有“困难帮扶通道”,尤其是疫情后政策相对宽松。

保留所有沟通记录

短信、通话录音、聊天截图统统保存,万一后续出现暴力催收或错误上报征信,这些都是维权证据。

警惕“代偿”“征信修复”骗局

外面有很多号称“帮你摆平网贷”的中介,收费几千甚至上万,征信只能由本人或法院申请异议,不存在花钱就能“洗白”的事!

必要时寻求法律帮助

如果催收已经影响到工作、家庭,甚至出现电话骚扰同事、张贴告示等行为,立刻报警并咨询律师。

以案说法:小李的“短信噩梦”如何翻盘?

小李去年在还呗借了8000元应急,因失业连续三个月未还,起初只是收到提醒短信,后来每天收到十几条,内容从“尊敬的客户”变成“最后通牒”,甚至有一条写着:“已通知您单位人事部门协助处理”。

小李慌了,赶紧打电话质问,对方自称“法务部王主任”,要求立即转账否则起诉,小李半信半疑中准备借钱还款,幸好朋友提醒他先查征信,一查发现:并未逾期记录!原来平台尚未上报,所谓的“法务介入”纯属虚构。

小李随即向还呗总部投诉,并提交了短信截图作为证据,三天后,催收停止,平台道歉并调整了催收策略,小李随后与平台协商达成6期分期还款协议,避免了更大损失。

这个案例告诉我们:面对催收,情绪稳定比盲目还款更重要,真相往往藏在细节里,而证据是你最有力的盾牌。

法条链接:

律师总结:

贷款逾期不可怕,可怕的是在恐慌中失去判断力,还呗等平台的催收行为,必须在法律框架内进行,你可以欠钱,但不该被羞辱;你可以晚还,但不该被欺骗。

记住三句话:

第一,所有的权利都始于知情——先查清楚再行动;

第二,所有的谈判都基于证据——聊天记录比眼泪更有用;

第三,所有的出路都源于主动——逃避只会让问题滚成雪球。

你不是孤军奋战,只要理性应对,绝大多数债务问题都有解决路径,别让一条短信,毁了你的人生节奏,稳住,我们能赢。

还呗短信催收天天发?逾期了别慌,搞懂这几点才能不踩坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的家庭法律师,咱们来聊聊一个让很多父母揪心的话题:离婚后,孩子的抚养权到底多久能定下来?是不是一离婚就能立刻把孩子“分”好?还是得拖上好一阵子?这个问题没有标准答案,它...

“负债人别慌!只要一张病历,银行立马停催、停息、还本金打折!”配上悲情音乐,主角眼含热泪地展示厚厚一叠检查报告,仿佛手握“免死金牌”,于是不少人开始琢磨:我腰椎间盘突出算不算?抑郁症能不能开?家里老人...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个在离婚案件中经常被问到,却又容易被忽略的问题:判决离婚后,如果对结果不满意,多久内可以再上诉?如果错过了这个时限,又该怎么办?离婚这事儿,...

哎,你说这事儿闹的——早上急着去上班,车钥匙一拧,准备出发,突然发现行驶证不见了!翻包、翻抽屉、翻后备箱……哪儿都没影儿,这时候你心里“咯噔”一下:完了,没行驶证能上路吗?会不会被查?怎么补?补要多久...

大家好,我是张律师,作为一名从业多年的法律人,我经常接到这样的咨询:“张律师,我的网商贷逾期了,现在整天提心吊胆的,就怕哪天收到法院传票,可问题是,我根本不知道他们会在哪儿起诉我?是老家、工作地,还是...

你有没有这样的经历——半夜手机“叮”一声,一看是还呗的催收短信:“您已逾期X天,请立即还款,否则将影响征信!”...

点击复制推广网址:

下载海报: