逾期协商找哪里?专业人士教你化解债务危机

大家好,我是李律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人头疼的问题:债务逾期了,到底该找谁协商?别慌,我来帮你理清思路,用简单易懂的方式,带你一步步走出困境,逾期不是世界末日,关键是要找对...

手头紧,急着用钱,但工资卡里就那么点余额,信用卡额度又不够刷,亲戚朋友也借不动了……这时候,有人悄悄跟你说:“把房子抵押了吧,银行能贷几十万。”

一听“抵押房子”,不少人心里咯噔一下——这事儿靠谱吗?会不会哪一步走错,房子就没了?手续是不是特别麻烦?今天咱们不整虚的,我就以一个干了十几年民商事案件的老律师身份,掰开揉碎给你讲清楚:房屋抵押到底怎么办理?有哪些坑必须避开?

说白了,房屋抵押就是你拿自己的房产作为担保,向银行或金融机构借钱。

房子还在你名下,你照常住着,也能正常买卖(但有前提),只是如果将来还不上钱,银行有权依法拍卖你的房子来还债。

注意啊,这不是“卖房”,也不是“过户”,而是“设个担保”,关键在于:你能拿到钱,还能继续住。

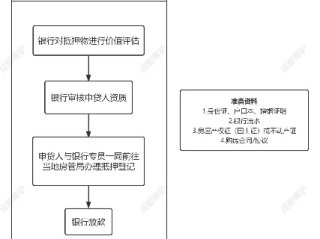

我把它总结成五个步骤,记住了,按顺序来,不出错:

不是所有房子都能抵押,银行最看重三点:

征信也得过得去,如果你最近两年逾期频繁,或者被列为失信人,那基本免谈。

✅ 小贴士:首套房、按揭房其实也能抵押,但方式不同,按揭中的房子要做“二次抵押”,利率高一点,审批严一点。

别一听“银行”就觉得只有四大行,现在很多商业银行、城商行甚至正规持牌消费金融公司都做抵押贷。

建议优先考虑:

⚠️ 划重点:千万别找“私人借贷”“零门槛抵押”这种野路子!十有八九是套路贷,轻则背上高利贷,重则房财两空。

别等到临门一脚才发现少个章,常见材料清单如下:

💡 经验分享:如果你是个体户或自由职业者,收入证明不好开,可以提前准备近6个月银行流水,用“综合收入”来说服银行。

银行会委托第三方评估公司上门看房,给出市场估值,比如你的房子市价300万,银行可能按70%折算,最多贷210万。

然后你就去签一堆合同:

签完后,最关键一步来了:去不动产登记中心办抵押登记!

这个环节很多人忽略,但它才是法律生效的关键,只有完成“抵押登记”,银行才算真正拿到了“抵押权”,否则,哪怕你签了合同,钱打了进来,理论上抵押也不成立。

登记完成后,银行一般3-7个工作日内放款,钱会直接打到你指定的第三方账户(不能直接进你个人卡,防止挪用)。

之后就是每月按时还本付息,记住一句话:只要你不逾期,房子永远是你的。

我去年代理过一个案子,张姐为了给孩子凑留学费,把自己的学区房抵押给某银行,贷了80万,手续办得挺顺,签了合同、交了材料、评估也过了,她以为万事大吉。

结果半年后,另一家民间借贷公司拿着一份“债权转让协议”上门收房,说她欠钱不还,房子已经判给他们了。

我们一查发现:当初银行根本没去不动产登记中心办抵押登记!合同签了,钱也放了,但因为没登记,抵押权不成立,而那个民间债权人反而抢先做了登记,法院只能支持他们。

最后我们花了三个月打官司才把权利追回来,张姐吓得直冒冷汗:“我以为签完字就完了,谁知道还有这一步!”

所以我说:登记!登记!登记!重要的事说三遍。

根据我国《民法典》相关规定:

换句话说:不登记=没抵押;不还钱=可能被拍卖;但房子卖了你也得提前告诉银行。

房屋抵押本身是一个非常成熟的融资工具,用好了能救急、能创业、能周转,但用不好,真可能“赔了夫人又折兵”。

我给你三条铁律:

最后送大家一句话:

房子是你安身立命的根,抵押不是卖命。

只要手续规范、还款可控,它就能成为你渡难关的“金融杠杆”,而不是压垮生活的最后一根稻草。

有问题,随时来找我聊,我是张律师,专治各种“钱紧心慌”。

房子压给银行怎么整?手续复杂吗?一文讲透房屋抵押全流程!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人头疼的问题:债务逾期了,到底该找谁协商?别慌,我来帮你理清思路,用简单易懂的方式,带你一步步走出困境,逾期不是世界末日,关键是要找对...

现在人忙,连离婚都讲究效率,以前想离个婚,得请假、跑民政局、填表格、排队等叫号,一来二去好几天,脸都拉长了,可时代变了,2024年了,连结婚都能“云登记”,离婚当然也能“网上办”,但问题是——网上到底...

某天翻出自己的驾驶证,突然发现上面的照片还是十年前那个青涩的自己——头发茂密、脸小一圈,现在照镜子都快认不出来了,心里一动:“要不,换个新照片吧?” 别急,听起来简单的事儿,其实暗藏玄机,很多人...

大家好,我是你们的专业律师朋友,今天咱们聊聊一个挺现实的话题:夫妻离婚后,到底多久才能恢复好?可能你刚经历离婚,心里乱糟糟的,或者身边有朋友在纠结这事,别担心,我会用口语化的方式,结合我的法律经验和生...

“张律师,我借了个小贷平台几千块,当时图方便点了几下就到账了,结果现在还不上,一天七八条催收短信轰炸,说什么‘已上报征信’‘移交法务’‘马上起诉’……我现在饭都吃不下,是不是真要坐牢了?” 别慌,今...

手头紧,急着用钱,但工资卡里就那么点余额,信用卡额度又不够刷,亲戚朋友也借不动了……这时候,有人悄悄跟你说:“...

点击复制推广网址:

下载海报: