男人离婚后多久最难熬过?离婚后的情感低谷如何应对?

亲爱的读者,作为一名资深律师,我经常接触到各种离婚案例,其中不少男性朋友会私下问我:“离婚后,到底多久最难熬过?”我就用口语化的方式,和大家聊聊这个话题,离婚不只是法律程序的结束,它更像一场情感风暴,...

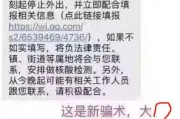

你有没有突然收到这样一条短信——“您名下的担保贷款已严重逾期,请立即还款,否则将影响征信并追究法律责任!”?紧接着还附带一个链接,或是催你还款的联系电话,那一刻,心猛地一沉,脑子里闪过无数念头:“我什么时候贷过款?”“是不是身份信息被盗用了?”“会不会真的上征信?”

别急,先深呼吸。

作为一名处理过上百起金融诈骗案件的律师,我可以很负责任地告诉你:这类短信,九成以上是诈骗陷阱,专挑你慌乱的时候下手,今天咱们就来掰扯清楚——这种“担保贷款逾期”短信到底是怎么回事?遇到该怎么做?怎么保护自己不被套路?

首先得明白一点:正规金融机构在催收贷款时,绝不会通过一条冷冰冰的短信就吓唬你“上征信”“追究责任”,他们有一整套合规流程,包括电话通知、书面函件、甚至法院传票,不可能只靠一条带链接的短信解决问题。

而骗子呢?他们的目的根本不是让你还钱,而是诱导你点击链接、填写个人信息、转账或下载恶意软件,常见的套路有:

更狠的是,有些人因为害怕征信受损,稀里糊涂就把钱转了,结果才发现——自己根本没贷过这笔款!

先别慌,查证来源

打开手机银行App、征信报告(可通过中国人民银行征信中心官网或云闪付查询),看看名下是否有这笔贷款,没有记录?那基本可以确定是诈骗。

绝不点击陌生链接,绝不透露验证码

任何索要验证码的行为,都是犯罪行为的前奏,验证码=取款密码,谁要都别给!

保留证据,及时举报

把短信截图保存,号码拉黑,并向工信部(12321)或公安机关反诈中心(96110)举报,这不仅是自保,也是在帮更多人避坑。

去年年底,杭州的李女士收到一条短信:“您为亲友担保的贷款已逾期48天,即将上报央行征信,请立即登录处理。”她心里一咯噔——记得几年前确实帮亲戚签过一份合同,但后来不了了之,出于担心,她点了短信里的链接,进入一个长得和某银行官网几乎一模一样的页面。

页面提示她“验证身份信息”并支付“滞纳金”8000元才能解除担保责任,她犹豫了一下,打电话给银行客服核实,才发现根本没有这笔贷款,再一查,那个网站域名根本不是官方地址,差一个字母,就是钓鱼网站。

李女士后怕地说:“要不是多问了一句,我可能真把钱转了。”

这个案子最后被警方定性为典型的“冒充金融机构+伪造网页+心理施压”三重诈骗手法,嫌疑人利用普通人对征信的恐惧,精准打击心理防线。

根据《中华人民共和国刑法》第二百六十六条:

“诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。”

《网络安全法》第四十四条明确规定:

“任何个人和组织不得窃取或者以其他非法方式获取个人信息,不得非法出售或者非法向他人提供个人信息。”

也就是说,发送诈骗短信、盗用身份信息、伪造金融页面,全都触犯刑法和网络安全法,一旦查实,等待骗子的是牢狱之灾。

依据《征信业管理条例》第十三条:

“采集个人信息应当经信息主体本人同意,未经同意不得采集。”

你的征信记录不会凭空多出一笔贷款,除非你亲自签字授权。

面对“担保贷款逾期”这类短信,最核心的一句话是:不信、不点、不转账。

你要相信,真正的金融机构不会用恐吓的方式催收;真正的法律责任也不会通过一条短信就降临,越是让你着急、害怕的信息,越要慢下来查证。

记住三个关键词:

✅查官方渠道——银行App、征信报告才是真相出口;

✅守好验证码——它是你账户的最后一道门;

✅及时报警举报——你的一次举报,可能阻止十个人被骗。

这个世界越来越聪明,骗子也在“升级”,但我们只要保持清醒、掌握常识、善用法律武器,就能稳稳守住自己的钱袋子。

下次再收到这种短信,不妨冷笑一声:

“想骗我?门儿都没有。”

本文由执业律师撰写,内容原创,仅供普法参考,不构成具体法律意见,如遇实际纠纷,请及时咨询专业律师或向公安机关求助。

收到担保贷款逾期短信别慌!是真是假?一招教你识破骗局,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的读者,作为一名资深律师,我经常接触到各种离婚案例,其中不少男性朋友会私下问我:“离婚后,到底多久最难熬过?”我就用口语化的方式,和大家聊聊这个话题,离婚不只是法律程序的结束,它更像一场情感风暴,...

早上出门赶着上班,一脚油门上了高速,到了收费站一看——“哎,这次怎么比上次贵了?” 或者跑长途时,明明路线差不多,但两个相邻省份之间的收费却差了一大截,心里不禁嘀咕:这过路费到底是怎么算出来的?是按...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个挺扎心的话题:老公离婚后多久会后悔呢?这个问题看似简单,背后却藏着许多情感纠葛和法律考量,离婚不是儿戏,它像一把双刃剑,既可能带来解脱,也可能...

你有没有收到过这样的短信? “尊敬的客户,您名下的XX贷款已逾期超过XX天,我行已按监管要求将该笔债务信息报送至征信系统,并启动逾期备案程序,请尽快处理,以免影响个人信用记录。” 看到这条短信...

离婚后,生活总得继续,尤其是房子这种大事,很多人会问:“我离婚了,多久才能办房子分期啊?”这个问题看似简单,却牵扯到法律、情感和财务多方面,作为一名资深律师,我经常遇到这样的咨询,我就用口语化的方式,...

你有没有突然收到这样一条短信——“您名下的担保贷款已严重逾期,请立即还款,否则将影响征信并追究法律责任!”?紧...

点击复制推广网址:

下载海报: