信用贷款逾期收到诈骗短信?别慌!先分清是催收还是陷阱

你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将上报征信并追究刑事责任!”语气严厉得像法院传票,再一看发件人号码五花八门,有的带+86,有的是一串看...

想买个大件,刷卡时发现额度不够;申请提额,银行却像没听见一样?更扎心的是,有时候不仅没提成,反而还被悄悄降了额度,这时候很多人第一反应是打电话投诉、找客服理论,但其实啊,真正能打动银行的,不是情绪,而是一份写得漂亮的——责任书。

别小看这张纸,它不是求情信,也不是道歉文,而是一份向银行展示你诚意、责任感和还款能力的“信用自白书”,今天我就从法律角度,结合实务经验,手把手教你:责任书到底该怎么写,才能让银行重新评估你的信用,甚至主动给你提额?

很多人以为,写责任书就是低头认错,说自己以前逾期不对、消费过度等等,错了!如果你只写这些,那这封信大概率会被扔进废纸堆。

真正的责任书,核心在于三个字:可信度。

你要让银行相信:

换句话说,这不是在“求原谅”,而是在建立一种新的信任关系,就像谈恋爱,光说“我错了”没用,关键是拿出行动方案,让对方觉得你值得托付。

我给客户写过几十份这类文书,总结出一个屡试不爽的“黄金三段式”:

比如你是因为失业、突发疾病导致逾期,那就如实写清楚时间、原因,附上相关证明(如离职证明、医院诊断书),记住一句话:真实是最好的策略,银行见多了编故事的人,一眼就能识破,但如果你坦荡,反而会赢得尊重。

示例:“因2023年9月突发急性阑尾炎住院治疗,期间收入中断,导致信用卡X月账单未能按时偿还,对此我深感抱歉,并已补缴全部欠款。”

这是最关键的!银行关心的从来不是你过去犯了什么错,而是你现在有没有钱还,以后会不会再犯。

你可以写:

示例:“目前我在XX公司任职,月薪稳定在1.2万元,名下另有5万元定期存款,今后我将严格控制信用卡使用比例不超过额度的60%,并设置自动还款,杜绝再次逾期。”

最后要落脚到“请求”上,语气诚恳但不失尊严,不要卑微乞求,而是理性沟通。

示例:“恳请贵行基于我当前的履约能力和改进措施,重新评估我的信用状况,考虑恢复原有额度或适度提升,我愿配合提供任何所需材料,共同维护良好的信用记录。”

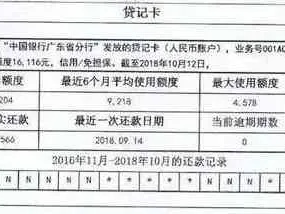

去年有个客户李女士找到我,她原本信用卡额度5万,因为疫情期间三个月没还,被降到了1万,还想申请房贷,征信成了硬伤。

她一开始自己写了封信,通篇都在说“生活困难”“孩子上学要钱”“以后一定还”,结果石沉大海。

我帮她重写了一份责任书,重点突出三点:

三天后银行回电,不仅恢复了原额度,还主动问她要不要申请分期缓解压力。

你看,差别就在专业表达 vs 情绪宣泄。

根据《民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

“发卡银行应当对持卡人的资信状况进行动态管理,根据其还款记录、收入变化等情况合理调整授信额度。”

这意味着:

✅ 银行有权因风险调降额度;

✅ 但你也有权通过提供新证据请求重新评估!

这不是施舍,而是你作为消费者依法享有的正当程序权利。

最后我想说句掏心窝的话:

在这个信用即资产的时代,每一次与银行的沟通,都是在签署一份无形的“信用契约”,责任书不是形式主义,而是你对自己财务人生的郑重承诺。

写得好,它是一次翻盘的机会;

写不好,可能错失修复信用的黄金窗口。

所以别敷衍,别复制模板,更别指望AI生成千篇一律的文字就能打动审核员,用心写,用事实支撑,用行动佐证——这才是真正有效的“提额密码”。

下次当你面对额度冻结、降额困扰时,不妨静下心来,亲手写一封有温度、有逻辑、有证据的责任书,说不定,那个你期待已久的“额度提升成功”通知,就藏在这一页纸里。

毕竟,银行不怕你犯错,怕的是你不懂负责,而一旦你学会如何负责任地表达责任,信用的大门,自然为你敞开。

信用卡额度提不上去?责任书这样写,银行看了都点头!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将上报征信并追究刑事责任!”语气严厉得像法院传票,再一看发件人号码五花八门,有的带+86,有的是一串看...

你有没有过这种经历——某天早上刚醒,手机“叮”一声弹出一条短信:“尊敬的客户,您已逾期XX天,请立即还款,否则将影响征信!” 那一刻,心跳加速,手心冒汗,不是不想还,是真的一时周转不过来,可这条短信...

刚把发票开好,客户还没走,自己一检查发现金额写错了、税号漏了一位,或者购方名称打成了错别字?这时候心里“咯噔”一下,脑子里马上冒出一堆问题:这发票还能不能用?直接撕了重开行不行?会不会被税务系统抓到?...

哎,说实话,这几年我接触了不少年轻人的法律咨询,其中问得最多的一类问题就是:“律师,我想办个事儿,需要学生证明,可学校就是不给开,怎么办?”听起来挺简单的事儿,但真遇到的时候,很多人一头雾水——不知道...

你有没有过这样的经历——换工作、办贷款、申请公租房,甚至评职称时,对方突然问一句:“你工龄多久了?”你一愣,心里嘀咕:这玩意儿还能查?公司也没给过什么证明啊! 别急,今天咱们就来好好聊聊这个被很多人...

想买个大件,刷卡时发现额度不够;申请提额,银行却像没听见一样?更扎心的是,有时候不仅没提成,反而还被悄悄降了额...

点击复制推广网址:

下载海报: