抵押车怎么卖?手续不清恐车财两空,一不留神还可能惹上官司!

你有没有遇到过这种情况——手头紧,急着用钱,就把车拿去做了抵押贷款,可后来经济好转了,想把车卖了回点血,却发现这辆车早就不是“完全属于你”的了?更糟心的是,买家付了钱,提了车,结果第二天就被原债权方拖...

咱们今天聊一个听起来有点“财务味儿”的话题——坏账准备怎么计算,别一听就头大,其实这事儿跟咱们日常做生意、管账本息息相关,尤其是中小企业老板、财务人员,甚至做电商、做批发的个体户,都绕不开这个问题。

你有没有遇到过这样的情况:客户拖着不付款,电话打了几十遍,微信发了一堆“亲”、“亲爱的”,对方就是不理?账上挂着一笔应收款,三五年都没动静,这时候你就得琢磨了:这笔钱还能收回来吗?如果收不回来,是不是该在账上提前打个“预防针”?

这个“预防针”,就是我们说的坏账准备。

坏账准备,不是等钱真的收不回来了才记账,而是在它可能收不回来之前,就提前在财务报表里计提一笔损失,这叫“谨慎性原则”——宁可提前认亏,也不能虚增利润。

举个例子:你今年卖货给老王,应收10万块,但老王公司最近经营困难,官司缠身,大概率还不上了,虽然还没正式宣布破产,但你心里有数:这钱悬,那你在年底做账时,就可以根据风险程度,计提比如3万块的坏账准备。

这样一来,你的利润表就会少赚3万,但报表更真实、更稳健,税务局也好,投资人也罢,看了都清楚:这家公司没吹牛。

别急,我给你拆解最常用的三种计提方法,一看就懂:

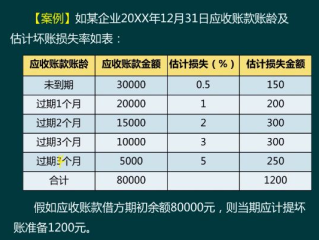

按欠款时间长短来判断风险,欠得越久,收不回来的概率越大。

某客户欠你8万元,已经拖了两年半,那就按20%计提,坏账准备就是1.6万元。

这种方法逻辑清晰,操作性强,大多数企业都在用。

不是一刀切,而是逐笔评估,比如某个客户已经进入破产程序,那你就可以直接对这笔应收款全额计提坏账。

这叫“具体情况具体分析”,适合金额大、风险明显的应收账款。

按全部应收账款的固定比例计提,比如统一提3%,好处是省事,坏处是不够精准,容易高估或低估风险。

一般新公司、账目简单的可以用,但规模上去了就得升级方法。

✅ 提醒一句:无论哪种方法,一旦确定,就不能随便换,要换也得说明理由,还得报备,不然审计一查就露馅。

当然可以调整!

如果去年你计提了5万坏账,结果今年客户突然把钱还了,那就可以把之前计提的坏账准备冲回,相当于“失而复得”,利润也会相应增加。

反过来,如果发现原来计提不够,比如只提了2万,实际风险要5万,那就得补提3万,当期利润就少了。

关键点:所有调整都要有依据,不能拍脑袋,留好客户沟通记录、催收凭证、法院文书这些证据,关键时刻能救命。

浙江有家做建材批发的公司,连续三年利润很高,老板还挺得意,结果第四年税务稽查上门,翻出他们账上有两笔合计400多万的应收款,分别拖欠了4年和5年,对方公司早就注销了。

但他们一直没计提坏账准备,报表利润虚高,导致多交了企业所得税不说,还被认定为“故意隐瞒资产减值”,最终补税+罚款+滞纳金,一下子掏出去近90万。

更惨的是,后来申请银行贷款,银行一看财报“水分太大”,直接拒贷。

这就是典型的——以为省了小钱,结果吃了大亏。

《企业会计准则第22号——金融工具确认和计量》

明确要求企业对应收款项进行预期信用损失评估,采用“三阶段模型”计提减值准备。

《企业所得税法》第十条

未经核定的准备金支出不得税前扣除,也就是说,你会计上计提的坏账准备,不能直接抵税,得等到实际发生坏账,并经税务机关核准后才能扣除。

国家税务总局公告2011年第25号

规定了资产损失税前扣除的条件和资料要求,比如要有催收记录、法院判决、工商注销证明等。

很多老板觉得,坏账准备就是财务做的账,反正钱没丢,何必太较真?错!这背后牵扯的是财务合规、税务安全、融资信用三大命脉。

我建议你记住这三点:

坏账准备的本质,不是让你早点认输,而是用专业的态度面对商业风险,账做得干净,路才能走得长远。

所以啊,别再把坏账准备当成“应付检查的小动作”了,它其实是你企业健康度的一面镜子——照出来的,是你对风险的认知深度。

本文由执业律师结合实务经验原创撰写,仅供一般性参考,不构成具体法律或财务建议,如遇复杂情形,请咨询专业机构。

坏账准备怎么算?企业计提踩坑了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——手头紧,急着用钱,就把车拿去做了抵押贷款,可后来经济好转了,想把车卖了回点血,却发现这辆车早就不是“完全属于你”的了?更糟心的是,买家付了钱,提了车,结果第二天就被原债权方拖...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人都会遇到的棘手问题:债务逾期后,该怎么协商还款?尤其是当信用卡或贷款突然逾期时,很多人会手足无措,担心信用受损、利息滚雪球,甚至面临...

好嘞,各位朋友,今天咱们来聊个挺实际的话题,生活中难免磕磕碰碰,万一真遇上点冲突,动了手,那受伤的程度到底怎么算?特别是大家常听说的“轻伤害”,这玩意儿到底是咋鉴定出来的?鉴定完了又该咋办?别着急,今...

头昏脑涨、浑身发冷,明明确实病了,可一坐到电脑前,却不知道该怎么开口跟领导说“我请个假”?尤其是面对“感冒请假条”这种看似简单的小事,很多人反而纠结得不行——写得太正式显得生分,写得太随意又怕不被重视...

大家好,我是张律师,作为一名从业多年的专业律师,我经常接到关于离婚后情感生活的咨询,很多朋友在结束一段婚姻后,可能会遇到新的缘分,心里难免会问:“离婚后多久能再婚?如果冷静期过了,我该注意些什么?”我...

咱们今天聊一个听起来有点“财务味儿”的话题——坏账准备怎么计算,别一听就头大,其实这事儿跟咱们日常做生意、管账...

点击复制推广网址:

下载海报: