贷款逾期了,天天收到催款短信是谁发的?能不还吗?

某天突然手机“叮咚”响个不停,打开一看,好几条短信——“您已逾期,请尽快还款”、“账户严重违约,将上报征信”、“再不处理将移交法务部门”……语气一个比一个吓人,你心里一紧:糟了,最近手头紧,房贷/车贷...

车子撞了,心疼得不行,赶紧打电话报保险,想着好歹有车损险兜底,可等把车拖进修理厂,一算账要花一万五,结果保险公司回一句:“这块不在赔付范围。”瞬间整个人都不好了——明明年年交保费,出了事怎么反倒没人管?

别急,今天咱们就掰开了、揉碎了,把车损险理赔这件事儿从头到尾讲清楚,我不是保险公司的人,我是站在你这边的律师,只讲真话,不绕弯子。

首先得明白,车损险全名叫“机动车损失保险”,顾名思义,就是保你自己这辆车在意外中受损的。

但注意!不是所有“车坏了”都能赔,像下面这些情况,车损险通常是不赔的:

所以啊,别以为买了车损险就万事大吉,关键是要搞清楚“保什么、不保什么”。

我见过太多车主因为流程不对,白白耽误时间还拿不到钱,记住这四个步骤,照着做,省心又高效。

第一步:立即报警+拍照留证

无论事故大小,第一时间靠边停车,打开双闪,放警示牌。

没有交警认定书或有效证据,后续理赔可能直接被拒。

第二步:及时通知保险公司

24小时内必须报案!现在很多保险公司APP支持“在线快处”,上传照片就行,但如果你觉得责任不清,或者损失较大,一定要坚持等保险公司定损员现场勘查。

⚠️ 切记:不要擅自修车!没经过定损就修,保险公司有权重新核定甚至拒赔。

第三步:配合定损,确认维修方案

保险公司会安排定损员评估损失金额,这时候你要盯紧三点:

如果对定损结果不满意,可以申请复勘,甚至第三方评估机构介入。

第四步:修车+提交材料+坐等打款

修车尽量去保险公司合作网点,方便直赔(不用你垫钱),如果不是合作店,记得保留发票、维修清单、银行账户信息,交给保险公司审核。

一般资料齐全后,5-7个工作日赔款到账,要是超过两周没动静,直接打电话催,必要时发书面催告函。

去年夏天,杭州张先生的SUV停在地下车库,半夜暴雨倒灌,整车泡了八小时,他赶紧报了车损险,结果保险公司以“发动机进水导致损坏属免责条款”为由,只赔车身不赔发动机,差额近三万元。

张先生不服,找到我们律所,我们调取投保录音发现,销售当时根本没明确提示“涉水发动机不赔”,也没有让他签字确认免责条款,最终法院判决:保险公司未尽提示义务,免责无效,全额赔付。

这个案子告诉我们:哪怕合同写了免责,只要没充分告知,照样可以主张赔偿!

根据《中华人民共和国保险法》第十七条:

“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

《机动车商业保险示范条款(2020版)》明确规定,车损险已包含无法找到第三方特约险、新增设备损失险、车身划痕损失险等多项附加保障,也就是说,现在的车损险比以前“能赔”的更多了。

车损险不是万能钥匙,但它应该是你行车路上最可靠的后盾,要想真正发挥它的作用,记住三句话:

✅买的时候问清楚:哪些能赔、哪些不能赔,尤其是免责条款,一定要逐条看; ✅出事之后按流程走:先取证、再报案、等定损、后维修; ✅被拒赔别认命:保险公司不是神,他们也会错判、漏判,必要时拿起法律武器维权。

最后送大家一句话:

你买的不只是保险,更是一份安心的权利,这份权利,值得你认真对待,也值得我为你据理力争。

——一名陪你较真到底的执业律师

车损险怎么理赔?修车花了上万块,保险公司却说不赔?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天突然手机“叮咚”响个不停,打开一看,好几条短信——“您已逾期,请尽快还款”、“账户严重违约,将上报征信”、“再不处理将移交法务部门”……语气一个比一个吓人,你心里一紧:糟了,最近手头紧,房贷/车贷...

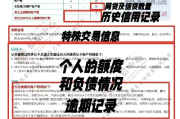

嗨,朋友们!作为一名资深律师,我经常遇到客户因为忽视个人信用记录而陷入麻烦,咱们就来聊聊一个很实际的问题:哪里查有无逾期记录?逾期记录可不是小事,它可能像隐形炸弹一样,在你申请贷款、信用卡甚至找工作时...

好嘞,各位朋友,今天咱们来聊个挺让人闹心的事儿——万一,我是说万一啊,咱们不小心跟人起了冲突,被人打成了轻伤,这赔偿的事儿该怎么算?对方要是耍赖不给,又该怎么办呢?别慌,您听我这个“老法师”给您慢慢捋...

你有没有这样的经历——深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在还呗平台的贷款已逾期,请尽快还款以免影响征信。”那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,是不是上征信了?会不会被起诉?...

大家好,我是张律师,从业法律领域超过15年,处理过无数金融纠纷案件,我想和大家聊聊一个很多人容易忽视却又至关重要的话题:逾期贷款信息,想象一下,你因为一时疏忽,贷款逾期了,心里七上八下的,不知道自己的...

车子撞了,心疼得不行,赶紧打电话报保险,想着好歹有车损险兜底,可等把车拖进修理厂,一算账要花一万五,结果保险公...

点击复制推广网址:

下载海报: