短信说我贷款逾期了?别慌!先搞清这3件事再行动

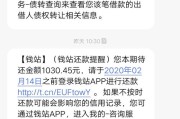

你有没有突然收到一条短信,写着:“您在我司的贷款已逾期,请立即还款,否则将影响征信……” 那一刻,心跳是不是瞬间加速?手机差点没拿稳?脑子里冒出一堆问号——我借过吗?还过吗?怎么就逾期了? 别急,...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期人数从哪里看?如果你突然发现自己有逾期记录,心里是不是咯噔一下,觉得天塌下来了?别慌,这事儿没那么可怕,作为律师,我经常遇到客户因为逾期问题来找我咨询,他们总是一脸焦虑地问:“张律师,我怎么知道自己的信用有没有逾期?万一有了,我该怎么办?”逾期记录就像你生活中的一个小污点,及时发现、及时处理,就能避免它变成大麻烦,我就用口语化的方式,跟大家详细说说这个话题,希望能帮你理清思路,保护好你的信用。

咱们得搞清楚“逾期人数”指的是什么,简单说,就是那些没有按时还款的人,比如信用卡、贷款或者水电费没及时交,这些都会被记录在信用系统里,那从哪里能看到这些记录呢?最常见的方式就是查询个人信用报告,你可以通过中国人民银行征信中心的官方网站或者手机APP免费查询,很多银行和第三方平台,比如支付宝的“芝麻信用”或者微信的“腾讯信用”,也提供类似的查询服务,你只需要注册登录,输入个人信息,就能看到自己的信用报告了,报告里会详细列出你有没有逾期记录、逾期的次数和金额,甚至包括逾期的原因,这可不是什么神秘的东西,它就像你的“信用身份证”,定期检查一下,能帮你提前发现问题。

为什么我要强调定期查看呢?因为逾期记录一旦形成,可能会影响你的贷款申请、信用卡额度,甚至找工作或租房,想象一下,你辛辛苦苦攒钱想买套房,结果银行因为一个你没注意到的逾期记录拒绝了你的贷款申请,那种挫败感多难受啊!但别担心,如果你发现逾期记录,第一步是冷静下来,别急着自责,很多时候,逾期可能是因为银行系统错误、忘记还款日期或者意外事件导致的,你可以先联系相关银行或机构,说明情况,要求他们核实并更正,如果对方不配合,那你还可以向征信中心提出异议申请,法律保护你的知情权和更正权,只要你主动出击,问题往往能解决。

当然了,预防胜于治疗,我建议大家每半年或一年查一次信用报告,养成好习惯,平时用手机设置还款提醒,或者绑定自动还款,避免因为忙忘了而逾期,生活中,谁没个疏忽的时候?但只要你多留心,信用就能一直保持“干净”,说到底,信用是你自己的财富,维护好了,未来的人生路会顺畅很多。

让我分享一个真实的案例,帮助大家更直观地理解,去年,我的客户小李来找我,他是一名普通的上班族,准备申请一笔创业贷款,结果,银行审核时发现他的信用报告上有两次信用卡逾期记录,贷款直接被拒了,小李当时急得团团转,因为他根本不知道这些逾期是怎么来的,我帮他查询了征信报告,发现逾期是因为银行系统在还款日当天出现故障,导致他的还款没及时到账,小李平时工作忙,没注意查看账单,结果背上了这个“黑锅”。

我指导小李收集了银行流水、还款凭证和系统故障的证据,然后正式向银行和征信中心提出异议,经过一番沟通和核实,银行承认了错误,并迅速更正了信用记录,不到一个月,小李的信用报告就恢复了正常,他顺利拿到了贷款,现在生意做得红红火火,这个案例告诉我们,逾期记录不一定都是你的错,但如果你不及时查看和处理,它就可能毁掉你的机会,法律上,你有权查询和更正自己的信用信息,遇到问题别怕,积极维权是关键。

说到法律依据,咱们得提到《征信业管理条例》,这部法规是保护个人信用的“护身符”,根据条例第十五条,征信机构应当向信息主体提供免费查询服务,信息主体有权查询本人的信用信息,如果发现信息错误、遗漏,你可以依据第二十五条向征信机构或信息提供者提出异议,要求他们在20天内核实并处理。《中华人民共和国民法典》也强调了诚实信用原则,规定个人在金融活动中应当履行还款义务,否则可能承担违约责任,这些法条不仅保障了你的权利,也提醒大家要守法守信,避免因小失大。

逾期人数从哪里看?其实很简单,通过征信中心或相关平台查询信用报告就能一目了然,如果你突然遇到逾期问题,别慌张,先查清原因,再依法维权,信用是你人生的基石,定期检查、及时处理,就能让它闪闪发光,作为律师,我建议你养成好习惯,多关注自己的信用状况,生活中少一点意外,多一份安心,如果还有疑问,欢迎随时咨询——保护信用,从今天开始!

希望这篇文章对你有帮助,如果觉得有用,不妨分享给身边的朋友,让大家一起远离信用陷阱,加油,你的信用你做主!

逾期人数从哪里看?突然逾期了怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有突然收到一条短信,写着:“您在我司的贷款已逾期,请立即还款,否则将影响征信……” 那一刻,心跳是不是瞬间加速?手机差点没拿稳?脑子里冒出一堆问号——我借过吗?还过吗?怎么就逾期了? 别急,...

月底对账,发现产品卖得不错,利润报表却一片红?或者客户压价时,你说不出一个底气十足的成本底线?别急,问题很可能出在——制造费用没算明白。 很多中小企业主、工厂负责人,尤其是刚入行的管理者,常常把“原...

嗨,朋友们,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题——房贷逾期,你是不是有时候因为工作忙、资金紧张,不小心让房贷逾期了?别急,这种情况其实挺常见的,关键是咱们得知道怎么及时查询和处...

生活中难免磕磕碰碰,有时候火气一上来,可能就忍不住推搡了对方一把,但您知道吗?这看似不起眼的一推,要是真把人推倒造成了“轻伤”,那性质可就变了,可能就不是简单的“赔礼道歉、赔点医药费”就能解决的事儿,...

你有没有这样的经历——某天手机突然“叮咚”一声,紧接着一条冷冰冰的短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。” 没过两小时,又来一条:“最后...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期人数从哪里看?如果你突然发现自己有逾期...

点击复制推广网址:

下载海报: