怎么申请不交社保?申请书怎么写才有效?

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人困惑的话题:申请不交社保的申请书,你可能是个体户、自由职业者,或者因为收入不稳定,觉得社保负担重,想省点钱,但社保这东西,是国家为了保障咱们的养...

“我在农行贷款逾期了,手机天天收到催收短信,我想截图留证,但不知道该怎么截才有效?”“这些短信能当证据用吗?”“万一将来被起诉,我手里的截图管不管用?”

别急,今天咱们就来唠个实在嗑——农行贷款逾期短信到底该怎么截?怎么截才有法律效力?光截图够不够?该注意啥?作为一名常年处理金融纠纷的律师,我告诉你:不是所有截图都叫“证据”,要想关键时刻不掉链子,这几点你必须知道。

很多人以为,只要把手机屏幕一按,咔嚓一下,短信内容就自动变成“铁证”了,错!大错特错!

法院认的不是“看起来像”,而是“能证明是真的”,光截取一条“您已逾期,请尽快还款”的文字,根本没用,为什么?

因为对方可以说:“这图是P的!”“谁都能编条短信发给你啊!”

你要截的是“整条证据链”,而不是孤零零的一句话。

第一张:显示短信来源号码

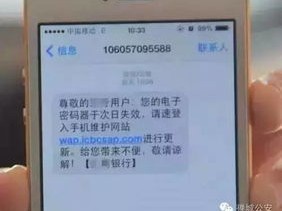

农行官方短信一般是从95599或1069000095599这类号码发出的,截图时一定要把发送号码清清楚楚拍进去,不能只截内容。

第二张:显示短信内容全貌

包括时间、金额、逾期天数、账户尾号等信息。“尊敬的客户XXX,您尾号8876的贷款已逾期32天,应还本息合计12,450元……” 这些细节越全越好。

第三张:显示手机系统时间与短信接收时间一致

把手机状态栏拉下来,让顶部的时间、信号、Wi-Fi标识都露出来,证明这条短信是“此时此刻”收到的,不是翻旧账拼接的。

小贴士:建议开启手机“自动保存截图”功能,并保留原始数据至少一年,别删!哪怕你还完款了也先别删。

很多客户以为截完图就万事大吉,结果到了法庭,法官问一句:“你能证明这是原始数据吗?”立马哑火。

除了截图,你还要:

你以为银行不会乱来?我办过太多案子,有些催收外包公司为了业绩,会伪造短信、夸大金额、甚至冒充法务恐吓你还钱。

比如有个客户,收到一条“已移交司法机关,即将立案”的短信,吓得连夜筹钱还款,后来我帮他调取通信记录,发现那条短信根本不是农行系统发的,而是第三方催收用虚拟号码群发的。

这时候,你的截图就是救命稻草——既能证明自己被骚扰,也能反制虚假催收。

老王在农行贷了8万装修贷,因疫情失业逾期了两个月,某天他突然收到一条短信:“已上报征信并启动诉讼程序,请于48小时内联系法务部。”

老王慌了,赶紧还款,可还完后总觉得不对劲——怎么没签任何协议?也没人打电话?

他找到我,我把那条短信仔细分析,发现发送号码是170开头的虚拟号,根本不是农行官方渠道,我们向农行客服核实,确认从未发出此类通知。

最后我们向银保监会投诉,并提交了完整的短信截图+录屏证据,成功追回部分不合理催收费用,还让银行加强了对外包机构的管理。

你看,一张正确的截图,可能帮你省下几千甚至上万冤枉钱。

《中华人民共和国民事诉讼法》第六十六条:

“电子数据可以作为证据。”

但需满足真实性、合法性、关联性要求。

《最高人民法院关于民事诉讼证据的若干规定》第九十四条:

“手机短信、电子邮件、即时通信记录等电子数据,能够确定其真实性,且未被篡改的,可以作为认定案件事实的依据。”

《个人信息保护法》第十三条:

催收行为不得侵犯个人安宁权,禁止频繁骚扰、恐吓、泄露信息。

这意味着:你有权保留证据,也有权对违法催收说“不”!

朋友们,贷款逾期不可怕,可怕的是你什么都不懂,被人牵着鼻子走。

农行贷款逾期短信怎么截?记住一句话:要完整、要真实、要可验证。

不要只截文字,要连号码、时间、设备信息一起留痕;

不要以为“我还了就没事”,该保存的证据一天都不能少;

更不要害怕催收短信,搞清楚哪些是合法提醒,哪些是越界恐吓。

你手里的每一张截图,都不是为了对抗银行,而是为了保护那个正在努力还债、没有放弃诚信的自己。

如果你正面临类似困扰,不妨停下来,认真截几张图,存一份安心。

毕竟,在这个讲证据的时代,理性比情绪更有力量,准备比慌乱更值得信赖。

——我是你们身边的法律顾问老陈,下次见。

农行贷款逾期短信怎么截?截图有用吗?一文说清关键细节!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人困惑的话题:申请不交社保的申请书,你可能是个体户、自由职业者,或者因为收入不稳定,觉得社保负担重,想省点钱,但社保这东西,是国家为了保障咱们的养...

嘿,朋友们,我是你们的朋友王律师,今天咱们不聊别的,就聊聊一个特别实在也特别容易让人头疼的事儿:打架,都说“冲动是魔鬼”,这话一点不假,有时候可能就是一句话不对付,或者一点小摩擦,情绪上来了,推搡几下...

你有没有突然在深夜收到一条短信:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并移交法务处理!” 那一刻,心跳是不是瞬间加速?手心冒汗?脑子里闪过“我什么时候贷过款?”、“不会是诈骗吧...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到企业主咨询社保问题,我想和大家聊聊一个看似常见却隐藏巨大风险的议题:企业不交社保的后果,这可不是小事,它可能像一颗定时炸弹,随时引爆企业的经营...

冬天一到,家家户户都盼着暖气来得早、停得晚,可每到缴费季,不少人却一头雾水:“我家明明没住人,为啥还要交全价?”“楼上楼下面积一样,怎么我比他贵?”“物业说按面积收,供热公司又说按用热量,到底听谁的?...

“我在农行贷款逾期了,手机天天收到催收短信,我想截图留证,但不知道该怎么截才有效?”“这些短信能当证据用吗?”...

点击复制推广网址:

下载海报: