正在逾期哪里可以借款?逾期后如何避免陷阱

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的话题——当你正处在逾期还款的泥潭里,急着用钱时,到底该去哪儿借款?别慌,我作为从业多年的律师,见过太多人因为冲动选择而陷入更深的债务危机,逾期本身就已...

你有没有过这样的经历——自己借了钱,一时周转不开没按时还,结果亲戚、朋友甚至同事突然收到催收短信:“您认识的某某已逾期,请帮忙提醒还款。”那一刻,尴尬、难堪、愤怒全涌上心头,更离谱的是,对方根本不是担保人,也没签过任何协议,却莫名其妙成了“传话筒”。

这到底是合法催收,还是越界骚扰?今天咱们就来掰扯清楚:当贷款逾期,平台给你的联系人发“转告短信”,到底合不合法?我们又该如何保护自己的隐私和尊严?

很多人觉得,“哎,就是让我朋友帮我带个话嘛,又没骂我,有啥大不了?”但问题恰恰出在这里——你授权了吗?他们有权这么做吗?

现实是,很多借贷平台在用户注册时,会用小字条款埋下伏笔:“为保障债权实现,平台可向紧急联系人进行必要沟通。”听起来好像合理,但关键在于什么叫“必要沟通”?打个电话确认情况可以理解,可一旦变成频繁轰炸、威胁恐吓、公开债务信息,那就已经超出“必要”范畴,涉嫌违法。

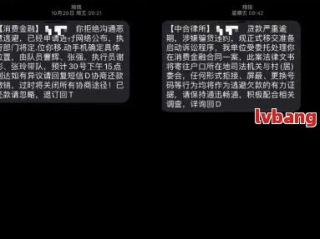

尤其是那条看似温和的“转告短信”:“您好,您认识的张先生在本平台借款已逾期,请协助提醒其尽快还款。”

这句话看似无害,实则暗藏杀机:它把第三方卷入了本不该他们承担的责任中,制造心理压力,变相施压借款人,这种“软暴力”催收手段,在司法实践中已被多次认定为侵权行为。

去年,杭州的小林因为创业失败导致网贷逾期三个月,他本想自己扛过去,没想到某平台竟连续三天给他的大学室友发短信:“你兄弟欠钱不还,赶紧让他处理,不然影响征信!”

室友起初还好心劝他,但后来不堪其扰,直接拉黑了小林。“你说你缺钱找我借啊,干嘛让外人来教训我?”这段维持了十年的友情,就这么断了。

事后小林起诉该平台侵犯隐私权和名誉权,法院审理认为:紧急联系人仅用于失联时的联络用途,不得用于催收目的;平台未尝试直接联系借款人即向第三人披露债务信息,构成对小林及其联系人隐私权的双重侵害,最终判决平台赔偿精神损害抚慰金3000元,并书面道歉。

这个案子给我们敲响警钟:你的联系方式不是催收工具箱里的万能钥匙。

《民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

《互联网金融逾期债务催收自律公约》第十三条

催收人员不得向无关第三方透露债务人债务信息,不得通过骚扰、恐吓、欺诈等方式干扰债务人及联系人正常生活。

换句话说:哪怕你在合同里勾选了“同意联系紧急联系人”,也不能成为平台肆意泄密的挡箭牌,一旦超出必要限度,就是违法行为。

作为从业十几年的执业律师,我想告诉你:

逾期不可怕,可怕的是被羞辱式催收击溃尊严。

面对贷款逾期,我们要做的是积极协商、制定还款计划,而不是任由平台拿我们的社交关系当筹码,如果你或你的亲友收到了这类“转告短信”,请记住以下几点:

法律从不鼓励赖账,但也绝不容忍以“催收”之名行“霸凌”之实。

你还债的样子或许狼狈,但不该失去尊严。

守住法律底线,才是真正的信用重建起点。

最后说一句掏心窝子的话:

在这个人人负债的时代,谁都有手头紧的时候。

真正考验一个社会文明程度的,不是它怎么对待成功者,而是它如何对待一个暂时跌倒的人。

愿每一次催收,都带着边界;

愿每一份债务,都能被理性对待;

而你我,在风雨中走路,也能挺直腰杆。

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的话题——当你正处在逾期还款的泥潭里,急着用钱时,到底该去哪儿借款?别慌,我作为从业多年的律师,见过太多人因为冲动选择而陷入更深的债务危机,逾期本身就已...

生活中,难免磕磕碰碰,有时候一句话不投机,可能就从口角升级到推搡,甚至动手,咱们今天就聚焦一个点:如果冲突中已经有人受了“轻伤”,这时候,不管是谁,要是再动了手,这责任到底该怎么分?是不是说,只要对方...

你有没有过这样的经历?深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信!”——心跳瞬间加速,手心冒汗,脑子里全是“完了完了,是不是要上黑名单了?”“会不会被...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的话题:手机在哪里看逾期?生活中,很多人可能会因为忙碌或疏忽,错过账单的截止日期,导致信用卡、贷款或其他债务逾期,这可不是小事,逾期不仅会影响你...

孩子都出生好几个月了,户口却迟迟落不下来?尤其是未婚妈妈,心里既着急又委屈——明明是亲生骨肉,怎么连个“名分”都这么难给?别慌,今天咱们就坐下来好好聊聊这个话题,我不是什么冷冰冰的法条搬运工,而是一个...

你有没有过这样的经历——自己借了钱,一时周转不开没按时还,结果亲戚、朋友甚至同事突然收到催收短信:“您认识的某...

点击复制推广网址:

下载海报: