罚金怎么交?交错了怎么办?一文讲透流程与避坑指南

你有没有遇到过这种情况——交通违章被开了罚单,法院判了处罚要交钱,或者公司因为违规被行政处罚……然后一头雾水:这罚金到底该去哪儿交?能不能线上交?逾期不交会怎样?交错了还能退吗? 别急,今天咱们就来...

你有没有过这样的经历——医生刚确诊你是高血压、糖尿病这类慢性病,正发愁长期吃药开销大,一问医保却被告知“不符合门特标准”或者“材料不全不能报”?更离谱的是,明明卡里有钱,结账时系统却弹出“交易失败”,当场傻眼。

别急,今天咱们就掰开了揉碎了,把慢性病报销这件事从头讲清楚,不是照搬政策文件,而是用你听得懂的大白话,告诉你:到底哪些病能报?怎么申请?为什么有时候报不了?遇到问题又该找谁?

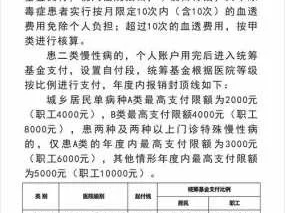

首先得明确一点:不是所有慢病都能直接报销,国家有统一的“门诊特殊病种”目录(简称“门特”),各地会根据实际情况略有调整,但核心病种基本一致。

常见的可报销慢性病包括:

注意!光是“有病”还不够,必须达到一定医学标准,比如糖尿病要有眼底病变或肾病证据,高血压要合并心、脑、肾损害等,医生会根据检查报告判断是否符合“准入条件”。

很多人卡就卡在这一步——以为看病就能自动报销,其实必须先“办证”。

流程一般如下:

准备材料

医院初审

到定点医院医保办提交材料,由医院组织专家审核是否符合条件。

医保局终审

医院上报后,医保局会在15-30个工作日内出结果,通过后发放《门诊特殊病种待遇认定书》。

开始享受待遇

认定成功后,再去定点药店或医院门诊买药,刷医保卡就能直接结算,个人只付自付部分。

📌 小贴士:有些城市已开通线上申请,浙里办”“粤省事”APP,上传资料一键提交,省时省力。

最让人崩溃的,就是药都拿好了,收银台一刷——“该卡暂无法使用”。

常见原因有这些:

遇到这种情况,千万别忍着,当场找医院医保窗口工作人员核实,必要时记下工号、拍照留证。

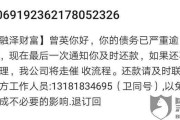

张阿姨,68岁,杭州人,患糖尿病十年,去年顺利办了门特,每月买药能报七成,可今年3月突然发现,原本能报的胰岛素现在只能报三成,自费多了近200块。

她急得跑到社区医院问,才知道:她的门特资格去年12月到期,没做年度复查,系统自动暂停待遇,虽然补交材料后恢复了,但中间三个月的费用无法追溯报销。

更可惜的是,她之前一直去一家私立诊所开药,那家根本不是医保定点单位,白白多花了上千元。

这个案子提醒我们:

✅ 慢性病报销不是“一劳永逸”,要定期年审;

✅ 必须在定点机构就医购药;

✅ 家属最好帮忙设置“复查提醒”,避免断档。

《中华人民共和国社会保险法》第二十七条:

“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇。”

国家医保局《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(医保发〔2021〕37号):

明确将高血压、糖尿病等常见慢性病纳入门诊保障范围,提高报销比例,减轻患者负担。

各地《基本医疗保险门诊特殊病种管理办法》:

如《北京市基本医疗保险门诊特殊疾病管理规定》《广东省职工基本医疗保险门诊共济保障实施办法》等,细化病种范围、申报流程和支付标准。

慢性病报销,本质是一项法律赋予公民的医疗保障权利,它不是施舍,也不是福利抽奖,而是你每个月缴纳医保费用后应得的回报。

但现实是,太多人因为不了解规则、错过申报时间、选错就医机构,白白承担本不该由自己承担的经济压力。

作为律师,我常跟客户说一句话:健康可以慢慢养,但权利必须马上争。

如果你或家人患有慢性病,请务必做到三点:

别等到药价涨了、病情重了,才后悔当初没把该办的事办好。

医保制度的设计初衷,是让我们“看得起病、吃得起药”,而你要做的,只是——把它用对、用足、用到位。

这,才是对自己最大的负责。

慢性病怎么报销?医保卡突然刷不了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——交通违章被开了罚单,法院判了处罚要交钱,或者公司因为违规被行政处罚……然后一头雾水:这罚金到底该去哪儿交?能不能线上交?逾期不交会怎样?交错了还能退吗? 别急,今天咱们就来...

你有没有过这样的经历——一时手头紧,借了笔贷款,想着下个月发工资就还上,结果计划赶不上变化,工资没按时到账,朋友借钱也没还,自己又被扣了绩效……一拖再拖,逾期越滚越多,催收电话从温柔提醒变成半夜轰炸,...

某天突然收到一条短信,“您的贷款已逾期,请尽快还款”——心里咯噔一下,但想着“再拖两天应该没事”;或者每个月工资一到账,先还信用卡、花呗,唯独把那笔房贷或消费贷往后推了又推,时间一长,欠款越滚越多,催...

去医院挂号,医生让你刷社保卡,结果你翻遍钱包才发现——哎,这张卡一直躺在抽屉里“睡大觉”,压根没激活过?别笑,这事儿真不少见,尤其是刚入职的年轻人、灵活就业者,或者从外地迁来的新市民,常常以为单位交了...

办贷款时,银行说“年利率只要4.9%”,听起来很划算;可还了几个月才发现,每个月还的钱里利息占了大头?或者刷信用卡分期,客服告诉你“每期手续费0.6%”,心想这不才7.2%吗?结果一算,实际年化利率竟...

你有没有过这样的经历——医生刚确诊你是高血压、糖尿病这类慢性病,正发愁长期吃药开销大,一问医保却被告知“不符合...

点击复制推广网址:

下载海报: