那打架被咬破,怎么才算法律上的轻伤呢?

你说这事儿闹的,生活中难免磕磕碰碰,有时候火气一上来,可能就动了手,可这动手不要紧,万一打出个好歹,比如被咬了一口,还挺严重,去医院一看,医生说可能够得上“轻伤”,这心里就咯噔一下了,这“轻伤”到底是...

刚给爱车续保,一查价格,比去年贵了一大截,心里直嘀咕——这保费到底是怎么算出来的?明明没出过险,也没换车型,怎么就“悄悄”涨了?今天咱们不整那些官方术语、数据表格,我就用大白话,掰开揉碎地给你讲清楚:车辆保险到底怎么算?哪些坑你得提前知道?

首先啊,别以为车险就是个“统一价”,它可不是超市里贴着标签的矿泉水,拿起来扫码就行,车险是一套“个性化定制”的账单,每个人、每辆车都不一样,保险公司会根据一堆因素,像拼图一样把你这份保单给“算”出来。

那到底看哪些方面呢?

第一,车辆本身是基础,你的车是宝马还是五菱宏光?新车购置价多少?排量多大?这些直接决定了“车损险”的基准保费,越贵、越高端的车,修起来成本高,保费自然水涨船高,还有,新能源车现在也有专属条款,电池、电控这些核心部件都纳入保障范围,定价逻辑也和燃油车不一样了。

第二,车主个人情况影响不小,你是新手司机还是十年老司机?有没有酒驾、超速这些违法记录?这些都会被保险公司记在“驾驶行为评分”里,尤其从2020年车险综合改革后,NCD系数(无赔款优待系数)成了关键变量,简单说,就是你连续几年没出险,保费就能打折,最多能打到六折;但一旦出一次全责事故,下一年可能直接上浮25%甚至更多,安全驾驶不仅是对自己负责,更是省钱的硬道理。

第三,地区差异不能忽视,你在北上广深开车,堵车多、事故率高、维修人工贵,保费肯定比三四线城市要高,有些地方还试点“基于使用量的保险”(UBI),装个OBD设备,看你实际开了多少公里、什么时间段开,开得多、夜间开得多,保费也可能更高。

第四,投保项目你自己说了算,交强险是国家强制的,全国统一定价,这部分没法省,但商业险你可以灵活搭配:车损险、三者险、车上人员责任险、附加医保外用药、法定节假日限额翻倍……想保得多,保费自然高;要是只想保个“三者险+交强险”,那确实便宜,但风险你也得自己扛。

特别提醒一点:现在很多4S店或代理机构会推荐你“返点”“送保养”,听着挺美,但你要记住——保费是跟保单挂钩的,不是跟谁卖给你挂钩的,低价背后可能是少保项目、虚报信息,真出事理赔时才发现“保了等于没保”,那就晚了。

以案说法:小李的“省心”变“糟心”

我有个客户小李,去年买车险图便宜,在某平台买了份“特惠套餐”,比4S店报价低了快两千,他心想:反正都是大公司承保,便宜这么多,赶紧下手,结果今年年初蹭了护栏,报保险才发现——他的车损险居然没包含“发动机进水”这项附加险,而当时下雨路面积水,保险公司一口咬定属于“涉水损失”,不在保障范围内,拒赔!

小李气得不行,跑来找我咨询,我们一查合同,果然,当初为了压价,代理人在投保时故意没勾选“附加发动机进水损坏除外特约条款”的反向选项(也就是没买这个附加险),表面看省了钱,实则关键保障被砍掉了,最后折腾了两个月,才通过投诉监管部门部分挽回损失,你说冤不冤?

这就是典型的“便宜没好货”——你以为自己精打细算,其实是被人设了局。

法条链接:

根据《中华人民共和国保险法》第十七条:

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

也就是说,保险公司和代理人有义务把保障范围、免责条款讲清楚,如果你根本不知道某个险种没买,而他们也没提醒,出了事是可以主张权利的。

律师总结:

车险怎么算?说复杂也复杂,说简单也就那么几个核心要素:车、人、地、保额、历史记录,但真正决定你是否“买得值”的,从来不是价格最低,而是保障是否全面、条款是否清晰、服务是否可靠。

我建议大家每年续保前,花半小时做三件事:

记住一句话:省下的保费可能是未来的债务,全面的保障才是真正的省钱。车险不是消费,是风险管理,你买的不是一张纸,而是万一出事时,那份不用求人、不必发愁的底气。

下次再有人跟你说“这价最低了,过了这村没这店”,你可以微微一笑,掏出这篇文章,告诉他:“兄弟,我懂行。”

车辆保险怎么算?看完这篇再也不被忽悠了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你说这事儿闹的,生活中难免磕磕碰碰,有时候火气一上来,可能就动了手,可这动手不要紧,万一打出个好歹,比如被咬了一口,还挺严重,去医院一看,医生说可能够得上“轻伤”,这心里就咯噔一下了,这“轻伤”到底是...

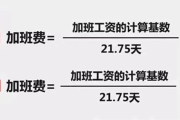

月底发工资,一看账单总觉得少了点什么?明明加了那么多班,怎么到手的钱还是这么“寒酸”?更离谱的是,公司一句“我们实行综合工时制”,就把你的加班一笔勾销,别急,今天咱们就来把“加班费怎么计算”这个问题掰...

嗨,大家好!我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题——信用卡逾期,尤其是那种金额不大不小,比如1万元,却拖了两年没还的情况,我知道,很多朋友可能因为各种原因,比如失业、生病或者家庭变故...

公司报税时财务突然问你“这个项目要不要交城建税”,你心里一紧,嘴上还得装镇定:“嗯……应该要吧?”其实别说老板了,很多刚入行的会计也常常被“城建税”这三个字绕晕——它不像增值税、所得税那么显眼,却总在...

大伙儿好,我是你们的朋友,一名执业多年的律师,今天咱们聊个挺让人闹心的事儿——万一真倒霉,被人打成了轻伤,这后续的立案起诉,到底该咋整?别慌,听我慢慢给你捋捋,争取让你心里有个数,知道下一步脚往哪儿迈...

刚给爱车续保,一查价格,比去年贵了一大截,心里直嘀咕——这保费到底是怎么算出来的?明明没出过险,也没换车型,怎...

点击复制推广网址:

下载海报: