网贷逾期十年会怎样?会不会被起诉?

网贷逾期十年的后果有多严重? 网贷逾期十年,听起来似乎很遥远,但现实中确实有不少人因为各种原因长期拖欠网贷,最终导致债务问题越来越复杂,网贷逾期十年后,借款人会面临哪些后果?会不会被起诉?征信记录会...

嗨,朋友们,我是张律师,从业快二十年了,见过太多人因为忽略逾期问题而吃大亏,咱们就来聊聊一个常见却容易被轻视的关键词:逾期1年怎么算,别看这短短几个字,背后藏着利息、罚金、法律风险等一系列“坑”,我会用最接地气的方式,帮你理清思路,避免踩雷,文章全是原创干货,结合我的实战经验,保证你看完就能用上!

逾期一年,听起来好像只是时间问题,但法律上,它就像一颗定时炸弹——拖得越久,爆得越狠,简单说,逾期计算主要分三块:本金、利息和违约金,咱们以最常见的借贷逾期为例(比如信用卡或个人贷款),来拆解一下。

逾期利息怎么算?这可不是简单的“按年利率算”,法律上,逾期利息通常基于合同约定,比如原借款年利率是5%,但逾期后,银行或出借人可能会上浮到日利率0.05%(约合年化18.25%),举个例子:你借了10万元,逾期一年,如果合同规定逾期利率是原利率的1.5倍(即7.5%),那么利息就不是10万×5%=5000元,而是10万×7.5%=7500元,但注意,这还没完——很多机构会按复利计算,也就是“利滚利”,比如每月计息一次,逾期一年后,总利息可能逼近8000-9000元,为什么?因为每月的新利息会加入本金,下个月再算息,这样“雪球”越滚越大,我经手的一个案子,客户就因为没搞懂复利,逾期一年后多还了近万元!

违约金或罚金,这部分往往是“隐藏成本”,根据《民法典》相关规定,违约金不能过高,一般不超过实际损失的30%,但现实中,一些合同里会写“逾期每日加收千分之五的罚金”,听起来小,算下来却吓人:10万元逾期一年,罚金可能是10万×0.5%×365=18250元!加上利息,总负担可能翻倍,关键点是,法律允许你质疑不合理的违约金,但前提是你要主动维权,而不是干等着。

逾期一年的法律后果,除了钱的问题,逾期满一年可能触发诉讼时效风险,根据法律,普通债务的诉讼时效是3年,但从逾期第一天起算,如果你逾期一年后还不管,出借人可能在剩余2年内起诉你,到时不仅得还钱,还可能背上官司记录,影响信用,我常说,逾期不是数学题,而是“时间与金钱的博弈”——早点处理,能省心一半。

逾期一年的计算,核心是“合同+复利+法律底线”,千万别自己瞎估摸,最好拿合同找专业人士算清,法律不保护懒惰的人,只保护主动的人!

来,咱们看个真实案例(匿名处理,保护隐私),小王去年向朋友借了10万元应急,约定年利率6%,逾期罚金每日万分之一,结果小王忙忘了,逾期整整一年,朋友催收时,小王才傻眼:原本以为只要还10万+6000元利息,但朋友拿出计算器一算——逾期利息按合同上浮到9%,加上复利,利息变成了约9000元;罚金是10万×0.01%×365=3650元,总债务高达10万+9000+3650=112650元!多出的近1.3万元,差点让小王破产,后来小王找我帮忙,我们依据《民法典》第588条,以“违约金过高”为由成功协商减免了部分罚金,最终还了11万,这个案子告诉我们:逾期一年,小疏忽可能酿成大损失;但及时求助律师,就能扳回一局。

计算逾期时,别忘了法律是你的靠山,主要参考:

这些条文不是摆设,而是你谈判或诉讼时的“利器”,下次算逾期,先翻翻法条,心里有底不慌。

朋友们,聊到这里,你应该明白了:逾期一年的计算,绝不是简单的加法,而是法律、合同和时间的交织,核心思想就两点:第一,早算早安心——拿出合同,厘清利息、复利和违约金,别让债务“滚雪球”;第二,法律是朋友,不是敌人——遇到不公,大胆用法律武器维权,作为律师,我见过太多人因“拖”字诀而付出代价,也帮很多人化险为夷,你的每一分钱都来之不易,别让逾期偷走它,如果还有疑问,欢迎找我聊聊——法律路上,我陪你走稳每一步!

(本文原创,基于实务经验撰写,如需引用请注明出处,生活有法,幸福有保!)

逾期一年,你的债务会雪球般滚大吗?律师手把手教你算清这笔账!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 网贷逾期十年的后果有多严重? 网贷逾期十年,听起来似乎很遥远,但现实中确实有不少人因为各种原因长期拖欠网贷,最终导致债务问题越来越复杂,网贷逾期十年后,借款人会面临哪些后果?会不会被起诉?征信记录会...

网贷逾期真的会上征信吗? 近年来,网贷平台发展迅速,许多人因为资金周转问题选择了网贷,但随之而来的逾期问题也让人担忧——网贷逾期不还,真的会被上征信吗?答案是:不一定,但可能性很大! 正规网贷...

大家好,我是张律师,一名从业多年的资深律师,平时处理过不少金融纠纷案件,我想和大家聊聊一个看似常见却暗藏风险的话题——工行贷款逾期1年,你可能觉得,贷款逾期不过是小事一桩,拖一拖就过去了,但现实往往比...

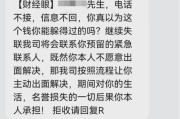

原创文章内容: 小李遇到了件烦心事——他因为手头紧张,在某网贷平台借了一笔钱,后来因为收入不稳定,导致还款逾期,没想到,催收方不仅每天电话轰炸,还把他的欠款信息、身份证号码甚至家庭住址,一股脑发...

大家好,我是张律师,今天咱们来聊聊一个看似小问题、实则影响深远的信用话题,你可能觉得,偶尔忘记还款没什么大不了,但如果你在一年内逾期了24次——平均下来,几乎每半个月就出一次岔子——这可不是小事了,作...

嗨,朋友们,我是张律师,从业快二十年了,见过太多人因为忽略逾期问题而吃大亏,咱们就来聊聊一个常见却容易被轻视的...

点击复制推广网址:

下载海报: