公司拖欠工资还耍无赖?手把手教你用仲裁讨回血汗钱!

仲裁公司全流程指南:从准备材料到执行到位 老王蹲在工地门口抽完最后一根烟,第8次拨通老板电话:“张总,那3万块工钱到底啥时候结?”电话那头传来麻将声:“公司困难嘛,再等等…”挂断电话,老王攥着皱...

朋友们,今天咱们来聊一个看似微小却可能让你“雪上加霜”的话题——逾期罚息。

你可能心想:“不就1万块钱嘛,逾期一年能有多少罚息?”

但现实往往比想象中残酷,作为一名长期处理金融纠纷的律师,我见过太多人因为忽略这笔“小钱”,最终陷入债务泥潭,我就用最直白的语言,帮你拆解这背后的法律逻辑和现实风险。

先来算笔账。

假设你借款1万元,年利率是24%(这还在法律保护范围内),逾期一年,光是利息就要2400元,但别忘了,罚息通常是在正常利息基础上额外计算的,根据常见合同约定,逾期罚息可能是利率的1.5倍,也就是年化36%。

这样一来,逾期一年的总成本可能是:

来看一个我经手的真实案例(已脱敏处理)。

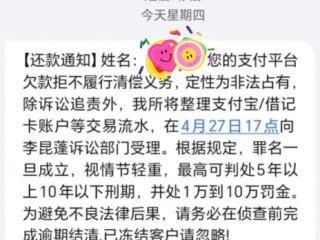

小王因为急用钱,在某平台借了1万元,合同约定年利率24%,逾期罚息按日万分之五计算(约年化18.25%),他原本以为拖几个月没关系,结果因为工作变动,一拖就是一年。

等到被起诉时,他惊讶地发现:对方要求的金额不仅是利息+罚息,还加上了违约金、律师费、诉讼费……总金额逼近3万。

法院最终判决:支持年利率24%以内的利息和罚息,但驳回了部分不合理违约金,尽管如此,小王还是付出了近2万元的代价——相当于本金的2倍。

教训:别以为逾期只是“多付点钱”,它是滚雪球式的风险爆发。

根据《中华人民共和国民法典》第680条:

“借款的利率不得违反国家有关规定,借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十五条明确:

出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)4倍的除外。

注意!2023年LPR约3.65%,4倍即14.6%——超过部分的利息法院可能不予支持,但即便在这个范围内,1万逾期一年的罚息也可能高达2000元以上。

最后送大家一句话:金钱债背后是信用债,别让一时的疏忽,压垮你未来的可能性。

如果你正面临类似问题,欢迎私信咨询(注:需符合律师职业道德规范),我会尽力提供方向建议。

免责声明:本文仅为法律知识分享,不构成任何个案的法律意见,具体问题请咨询专业律师。

难道1万块逾期一年,真要掏空你的钱包?——资深律师带你算清罚息这笔账,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 仲裁公司全流程指南:从准备材料到执行到位 老王蹲在工地门口抽完最后一根烟,第8次拨通老板电话:“张总,那3万块工钱到底啥时候结?”电话那头传来麻将声:“公司困难嘛,再等等…”挂断电话,老王攥着皱...

最近有位朋友跟我哭诉,说之前手头紧,在网上借了点钱,当时没细看利率,现在利滚利,利息高得吓人,还不上了,结果被网贷平台起诉到法院,收到传票的那一刻,腿都软了,问我这种情况该怎么办?是不是只能认栽,眼睁...

咱们今天聊个实在话题——公司没给你交社保,你还能不能休年假? 很多人一听说公司没缴社保,心里就犯嘀咕:“我这劳动关系是不是不算数?年假是不是也得泡汤?” 别急,这事儿没那么简单。 一句话先摆结论...

网贷逾期不协商的后果 很多人借了网贷后,因为资金周转困难,导致逾期还不上,又担心催收骚扰,干脆选择“躺平”——既不接电话,也不主动协商,但这样做真的能解决问题吗?网贷逾期后不协商,后果可能比你想象的...

一、离婚一年多可以起诉分割财产吗 离婚一年多通常可以起诉分割财产,但需依据具体情形判断。 若离婚时双方未对进行分割,当事人在离婚后任何时间都有权向法院起诉要求分割。法院会根据财产的具体情况,按照照...

朋友们,今天咱们来聊一个看似微小却可能让你“雪上加霜”的话题——逾期罚息。 你可能心想:“不就1万块钱嘛,逾...

点击复制推广网址:

下载海报: