网贷被起诉两次,我该怎么办?天塌下来了?别慌!

嘿,朋友,听到“网贷被起诉两次”,是不是感觉天有点灰,心里咯噔一下,甚至有点手足无措?“都第二次了,是不是情况特别糟?”“我是不是要被抓去坐牢了?”“以后是不是就彻底完了?”先深呼吸,别自己吓自己,两...

"王先生最近手头宽裕了,想把房贷提前还掉一部分,可银行客户经理却告诉他需要支付违约金,这合理吗?"相信很多朋友都遇到过类似的困惑,我就从专业律师的角度,带大家彻底搞懂贷款提前还款利息的计算规则,让你明明白白省钱!

提前还款的利息计算并非千篇一律,不同银行、不同类型的贷款产品采用的计算方式各有不同,作为借款人,了解这些计算方式能帮你做出最优还款决策。

按实际天数计息法(最公平)这是最合理的一种计算方式,银行会精确计算你实际使用资金的天数来收取利息,公式为:提前还款利息=提前还款本金×日利率×实际借款天数,比如你借款100万,年利率4.9%,使用了200天后提前还款50万,那么这50万的利息就是:50万×(4.9%/360)×200≈13,611元。

剩余期限全额计息法(最坑人)少数银行会采用这种对借款人不利的方式,即假设你不提前还款,按原定期限计算全部利息,比如5年期贷款提前2年还清,银行可能要求你支付3年的"预期利息",这种方式明显不公平,但部分贷款合同中有相关条款。

违约金替代利息法(折中方案)很多银行不单独计算提前还款利息,而是收取提前还款违约金,通常是提前还款金额的1%-3%,比如提前还款50万,按2%收取违约金就是1万元,这种方式简单明了,但具体比例要看清合同约定。

专业提示:2021年央行发布的《关于规范金融机构贷款业务的通知》明确规定,金融机构不得强制约定不合理的提前还款违约金,如果你发现银行的计算方式明显不合理,可以据理力争。

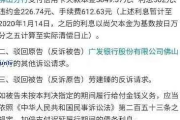

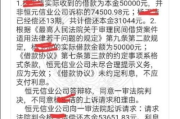

去年我代理了一起典型的提前还款纠纷案:李女士在某银行办理了200万房贷,期限20年,利率5.88%,两年后,李女士获得一笔遗产想提前还款150万,银行却告知需要支付违约金4.5万(按3%计算)并补足剩余期限利息约12万,合计近17万!

我仔细审查贷款合同后发现两个关键点:1)合同约定提前还款违约金最高不超过1%;2)银行采用剩余期限全额计息法没有法律依据,最终通过发律师函和协商,银行同意只收取1.5万违约金,为李女士节省了15.5万。

这个案例告诉我们:签订贷款合同时一定要看清提前还款条款,遇到不合理收费要勇于维权,银行并非总是对的,很多收费项目是可以协商的。

《合同法》第208条:借款人提前偿还借款的,除当事人另有约定外,应当按照实际借款的期间计算利息。

《商业银行法》第37条:商业银行贷款应当与借款人订立书面合同,合同应当约定贷款种类、借款用途、金额、利率、还款方式、违约责任等内容。

《消费者权益保护法》第26条:经营者在经营活动中使用格式条款的,应当以显著方式提请消费者注意商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示、售后服务、民事责任等与消费者有重大利害关系的内容。

关键点解读:法律原则上支持按实际借款期限计息,但允许双方约定其他方式,银行作为格式合同提供方,对提前还款条款有显著提示义务,否则该条款可能被认定无效。

结合多年实务经验,我总结出提前还款的三大黄金法则,帮你最大化节省利息:

提前研读合同条款:签订贷款合同时,重点关注"提前还款"条款,特别是违约金比例、利息计算方式等内容,如有不合理条款,当场提出修改要求。

选择最佳还款时机:等额本息还款方式下,前1/3期限提前还款最划算;等额本金则前1/2期限更有利,可以请银行出具详细的还款计划表进行比较。

善用协商维权手段:如果银行收费明显高于市场水平或合同约定,可以通过以下途径维权:

最后提醒大家,2023年多家银行下调了提前还款违约金标准,部分银行信用贷甚至免收违约金,提前还款前务必咨询清楚最新政策,别花冤枉钱!

记住:在贷款这件事上,银行是专家,但你有权利做一个明白的借款人,掌握这些知识,下次面对提前还款时,你就能胸有成竹地与银行谈判,真正把钱省到口袋里!

贷款提前还款利息怎么算?别让银行偷偷扣了你的钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,听到“网贷被起诉两次”,是不是感觉天有点灰,心里咯噔一下,甚至有点手足无措?“都第二次了,是不是情况特别糟?”“我是不是要被抓去坐牢了?”“以后是不是就彻底完了?”先深呼吸,别自己吓自己,两...

过期食品,扔了就行?没那么简单! 走进超市或自家厨房,偶尔会发现一些食品已经过了保质期,很多人第一反应是“直接扔掉”,但其实,食品过期的处理方式远不止这么简单,如果处理不当,不仅可能影响健康,甚至可...

哎呀,大家好,我是老王,一名从业二十多年的老律师,今天咱们来聊聊一个挺常见但容易被忽略的话题——任性贷逾期1年,别看“任性”这词儿听着挺潇洒,可一旦逾期,那后果可就不那么“任性”了,作为律师,我见过太...

说实话,作为律师,我经常被问到“网商贷到底起诉了多少人”这个问题,大家的心情我特别能理解,逾期之后,心里七上八下的,就怕收到法院传票。 但遗憾的是,“有多少人被网商贷起诉了”这个具体数字,恐怕没人能...

网贷逾期不还,平台会不会起诉你? 最近很多朋友问我:“网贷分期没还完,逾期后会不会被起诉?”说实话,这个问题不能一概而论,但核心逻辑很简单——“看金额、看态度、看平台”。 小额逾期: 如果...

"王先生最近手头宽裕了,想把房贷提前还掉一部分,可银行客户经理却告诉他需要支付违约金,这合理吗?"相信很多朋友...

点击复制推广网址:

下载海报: