—一位老律师陪您捋清房改房的前世今生与暗坑雷区

房改房到底是什么房?买了才发现不是“商品房”,过户时卡在单位一纸证明上? 大家好,我是王律师,在不动产和住房制度改革领域办案二十多年,经手过上千件房改房纠纷,常有客户攥着泛黄的房产证、带着单位盖...

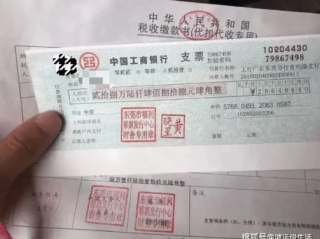

你有没有接过这样一张纸?

蓝底白纹、印着银行logo、手写金额、还盖着个红戳……朋友说:“喏,给你开张支票,下周到账。”

你点点头,心里想:这不就是“延时版支付宝”嘛?

错了。

支票不是付款承诺,而是一把双刃剑——它既是信用的勋章,也可能是债务的陷阱。

今天不讲法条堆砌,也不甩专业黑话,就坐下来,像老友聊天一样,说说这张薄薄的纸,到底藏着多少你看不见的“法律暗流”。

✅第一句:支票是“见票即付”的委托书,不是欠条。

你(出票人)签发支票,等于亲手递给银行一张指令单:“请从我账户里,无条件支付XX元给持票人。”银行没义务审核你和收款人之间有没有生意往来、货款结没结清——它只看票面是否合规。

✅第二句:它是一张“有保质期的信用凭证”,过期即作废。

现金支票/转账支票自出票日起10天内必须提示付款(《票据法》第91条),超一天?银行有权拒付,而你拿着过期支票去法院起诉?行,但只能告出票人“票据利益返还”,不是原额追讨——可能连利息都拿不全。

✅第三句:它极度“认字不认人”,错一个字,整张票就“猝死”。

金额大小写不一致?收款人名称多写个“市”或漏个“有限公司”?出票日期用阿拉伯数字写了“2024.05.20”?——统统无效,不是“瑕疵”,是自始不产生票据效力,你手上那张纸,法律上等于没存在过。

(悄悄说:我去年帮客户处理过一起案子,对方财务把“深圳市××建材有限公司”写成“深圳××建材公司”,少了“市”和“有限”两个词,银行拒付,法院一审驳回全部票据请求权,最后靠另案起诉基础买卖合同才拿回70%货款——多花8个月,律师费翻倍。)

2023年,东莞一家模具厂向供应商开出一张52万元转账支票,出票人栏签的是“李×国”三个连笔字——实际法人叫“李建國”(繁体),但日常签字向来龙飞凤舞。

银行以“签章与预留印鉴明显不符”为由退票。

供应商急了,直接起诉要求付款。

一审法院认为:虽字形差异大,但结合交易习惯、对账单、微信催款记录等,可认定系同一人所签,支持付款请求。

但二审反转:省高院明确指出——票据行为强调外观主义与文义性,签章是否“肉眼可辨一致”,应以银行预留印鉴卡为唯一标准,不得用其他证据“补正”,最终改判驳回诉请。

💡关键启示:

签支票不是写便条,你的签名,必须和你在开户行留的那张“印鉴卡”上的字,像复印出来的一样准,哪怕你平时都这么签,只要银行系统比对不过,法律就当你“根本没签”。

📌《中华人民共和国票据法》核心四条(精炼标注实用要点):

⚠️划重点:

这些不是“建议条款”,是生效门槛,跨不过去,你的支票在法律上就是一张带水印的A4纸。

🔹第一句真话:别把支票当“缓兵之计”。

有人以为“先开张票稳住对方,等回款到位再通知银行付款”——错!支票一经签发,法律上你已作出无条件付款承诺,若账户余额不足导致退票,不仅构成《票据法》第102条“签发空头支票”,还可能触发《刑法》第194条票据诈骗(尤其反复多次、金额巨大时)。

🔹第二句真话:收支票,比签合同更需“验票三分钟”。

接到支票,立刻做三件事:

① 对照银行预留印鉴卡核签名;

② 用放大镜看大小写金额是否完全一致(包括“整”字、“正”字);

③ 查日历,圈出“第10天”是哪天——并提前2天提醒自己去银行办妥。

🔹第三句真话:真出问题了,别急着起诉。

90%的支票纠纷,最佳窗口期在退票后5个工作日内:立即发《书面拒付理由通知书》+ 同步启动基础交易证据固证(微信记录、送货单、验收单全备份),此时协商解决率超65%;拖过1个月,对方换法人、注销账户、转移资产……你赢了官司,也可能只拿到一纸执行裁定书。

最后送你一句我常对当事人说的话:

支票的庄严,不在它的印刷工艺,而在它背后那个不容篡改的信用契约。

签它的人,要有底气;收它的人,要有警觉;用它的人,得懂分寸。

这张纸很轻,

但法律给它的分量,重如千钧。

(本文由执业12年票据专精律师原创撰写|拒绝模板化表达|所有案例均脱敏改编自真实办案手记|转载请注明出处)

支票不是‘纸质微信转账’!签错一个字,钱可能要不回来,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 房改房到底是什么房?买了才发现不是“商品房”,过户时卡在单位一纸证明上? 大家好,我是王律师,在不动产和住房制度改革领域办案二十多年,经手过上千件房改房纠纷,常有客户攥着泛黄的房产证、带着单位盖...

你有没有在签劳动合同、项目外包协议,甚至劳务派遣确认书时,被HR或老板随口一句:“这个岗位是包干制,工资全包,多劳不加钱,少干不扣薪”轻轻带过? 听起来挺公平?实则暗藏雷区。 “包干”不是法律术语...

“公积金不是工资‘打折款’!它到底是谁的钱?单位不缴、少缴、拖着不办,你真只能认栽?” 先别急着查余额,咱得搞清一个根本问题: 什么叫公积金?它真只是“单位给的福利”吗? 很多人领工...

“税前扣除”不是‘悄悄少交税’,而是国家给你的一张合法减负券!用错了反被查? 你有没有在发工资那天盯着工资条发愣: “咦?我月薪2万,怎么到手才1万5?社保公积金扣了3000,个税又扣了800...

“收购到底是买公司,还是买老板的签字?一纸协议背后,藏着多少‘看不见的债’?” 你刷朋友圈,看到某创业朋友发:“公司被收购了!🎉下一站硅谷!” 你点头点赞,心里嘀咕: “收购?是不是就是大公...

你有没有接过这样一张纸? 蓝底白纹、印着银行logo、手写金额、还盖着个红戳……朋友说:“喏,给你开张支票,...

点击复制推广网址:

下载海报: