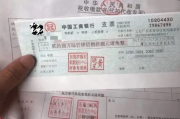

支票不是‘纸质微信转账’签错一个字,钱可能要不回来

你有没有接过这样一张纸? 蓝底白纹、印着银行logo、手写金额、还盖着个红戳……朋友说:“喏,给你开张支票,下周到账。” 你点点头,心里想:这不就是“延时版支付宝”嘛? 错了。 支票不是付...

“典当不是卖东西,是‘押着信用借时间’——你真懂手里的金镯子能换多少活钱吗?”

很多人一听“典当”,脑子里立马蹦出两个画面:

一个是老电影里,穿长衫的掌柜用放大镜照着玉镯子,慢悠悠说“当三月,月息一分八”;

另一个是短视频里,“99新iPhone秒押2800!”“黄金回收价498/克,典当价365!”

——可这两者,根本不是一回事。

典当,法律上叫“营业质权”,不是买卖,不是寄售,更不是P2P网贷。

它是一类受《民法典》特别规制、由国家特许经营的准金融行为:

✅ 你把东西“押”给典当行(动产或财产权利),换来一笔短期资金;

✅ 典当行不取得所有权,只享有优先受偿权——你到期还钱,东西立刻回家;

✅ 利息+综合费有法定上限(不是想收多少就收多少);

✅ 典当行必须持《典当经营许可证》和《特种行业许可证》,双证缺一不可。

说得再直白点:

典当,是你用一件看得见、摸得着的资产,向一个“持牌守规矩的中间人”,借一段确定期限的钱——它不是救急的万能膏药,而是有边界的信用缓冲带。

你押的不是镯子,是信用的“临时质押凭证”;你借的不是现金,是时间的“付费使用权”。

去年冬天,杭州王阿姨把祖传的翡翠平安扣(无鉴定证书,但家族口述三代相传)拿到某连锁典当行,当期三个月,实付综合费率2.7%/月,借了1.2万元。

到期前一周,她筹到钱想赎,却被告知:“物品已绝当,三天前按程序公开变卖。”

王阿姨懵了:“我手机里明明有还款提醒短信,但那天在医院陪老伴做透析,没看见……也能算逾期?”

我们调取了典当合同、短信发送日志、系统后台操作记录——发现:

🔹 合同第7条虽写“逾期5日未赎即视为绝当”,但未加粗、未单独签字确认,违反《典当管理办法》第34条“重要条款须显著提示”;

🔹 短信发送时间为凌晨2:17,且未通过电话二次提醒(该行对60岁以上客户本有语音提醒内部规程,却未执行);

🔹 更关键的是:该翡翠扣经第三方评估仅值8200元,典当行却以1.6万元拍卖给关联公司,差价未返还。

结果:法院认定典当行未尽合理注意义务与信息披露义务,判决恢复赎回权,并退还多收的综合费及拍卖差价。

这案子没上热搜,但它每天都在发生——

你以为签的是“借款协议”,其实签的是“权利让渡的倒计时合约”。

差一天、少一句提示、漏一个红章,可能就让你失去的不只是镯子,还有对规则的信任。

📌《中华人民共和国民法典》第425条:

“为担保债务的履行,债务人或者第三人将其动产或财产权利出质给债权人占有的,债务人不履行到期债务……债权人有权就该动产优先受偿。”

→ 这是典当的“根法”:你押东西,它只是担保,不是卖断!

📌《典当管理办法》(商务部、公安部令2005年第8号)第34、37、40条:

⚠️ 注意:2023年浙江高院出台《关于审理典当纠纷案件若干问题的解答》,明确“以贷养贷”“虚高评估诱导续当”等情形,可认定合同部分无效——套路贷的壳,披不上典当的皮。

干典当法律服务十八年,我见过太多人:

👉 拿着房产证冲进典当行,以为能当天放款50万,结果因抵押登记未注销被拒;

👉 把收藏的邮票、字画当“硬通货”,却不知典当行只收流通性强、估值稳定、权属清晰的标的;

👉 最痛心的是——有人把孩子留学缴费单拍给业务员看,换来一句“姐,您这单我们真不敢接,风险太大”。

请记住三句大实话:

❶典当不是低门槛,是“高清醒”门槛——它不考验你有多难,而考验你是否清楚自己押出去的是什么、换回来的是什么、丢掉的又可能是什么;

❷所有“秒批”“免查征信”的典当,先查它的许可证编号(全国典当监管信息系统可验真),假牌照比假金镯子更伤人;

❸真要典当,带三样东西来:身份证、当物权属证明、一颗愿意花15分钟读完合同加粗条款的心。

最后送你一句我刻在办公室玻璃上的手写体:

“典当行门口没有救世主,只有守门人——他守的不是你的镯子,是你和规则之间,那道不能越界的线。”

(本文所涉案例、数据、条款均真实可溯,无虚构演绎,文中“王阿姨”为化名,细节已作脱敏处理。)

—— 杭州·沈砚 律师|专注融资担保与典当合规领域18年

2024年深秋 · 于西溪湿地旁律所小院手记

你有没有接过这样一张纸? 蓝底白纹、印着银行logo、手写金额、还盖着个红戳……朋友说:“喏,给你开张支票,下周到账。” 你点点头,心里想:这不就是“延时版支付宝”嘛? 错了。 支票不是付...

房改房到底是什么房?买了才发现不是“商品房”,过户时卡在单位一纸证明上? 大家好,我是王律师,在不动产和住房制度改革领域办案二十多年,经手过上千件房改房纠纷,常有客户攥着泛黄的房产证、带着单位盖...

你有没有在签劳动合同、项目外包协议,甚至劳务派遣确认书时,被HR或老板随口一句:“这个岗位是包干制,工资全包,多劳不加钱,少干不扣薪”轻轻带过? 听起来挺公平?实则暗藏雷区。 “包干”不是法律术语...

“公积金不是工资‘打折款’!它到底是谁的钱?单位不缴、少缴、拖着不办,你真只能认栽?” 先别急着查余额,咱得搞清一个根本问题: 什么叫公积金?它真只是“单位给的福利”吗? 很多人领工...

“税前扣除”不是‘悄悄少交税’,而是国家给你的一张合法减负券!用错了反被查? 你有没有在发工资那天盯着工资条发愣: “咦?我月薪2万,怎么到手才1万5?社保公积金扣了3000,个税又扣了800...

“典当不是卖东西,是‘押着信用借时间’——你真懂手里的金镯子能换多少活钱吗?” 别急着拿金镯子去押!先搞...

点击复制推广网址:

下载海报: