社保是交还是不交好?律师带你深度思考!

嗨,大家好,我是你们的律师朋友老张,今天咱们来聊聊一个挺现实的话题——社保到底该不该交?这问题听起来简单,但背后藏着不少人生抉择和法律风险,说实在的,每次有朋友问我这个,我都觉得像在帮他们掂量一把双刃...

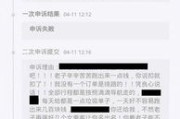

“网贷逾期后,催收天天给我爸妈发短信,甚至威胁要上门,这合法吗?”

这是很多负债人最头疼的问题,网贷逾期后,部分催收机构为了施压,会疯狂联系借款人的家人、朋友,甚至群发带有恐吓性质的信息,再不还款就起诉你儿子”“已提交法院,准备强制执行”等,这种行为不仅给借款人带来巨大心理压力,也让无辜的家人陷入恐慌。

催收是否有权给借款人的家人发信息?借款人该如何应对?我们就从法律角度分析,并附上应对催收骚扰的实用模板。

根据《民法典》和《个人信息保护法》,借款合同具有相对性,即债权债务关系仅存在于借款人和贷款机构之间,家人并非合同当事人,催收无权直接向他们施压。

但现实中,很多催收机构会以“联系紧急联系人”或“核实借款人情况”为由,频繁拨打家人电话或发送短信,这种行为是否合法,取决于两点:

是否泄露借款人隐私

是否涉及威胁、恐吓

如果短信内容包含“不还款就上门”“起诉全家”等威胁性语言,可能构成软暴力催收,违反《互联网金融逾期债务催收自律公约》第13条。

“【XX金融】尊敬的家属,您儿子/女儿XXX在我司借款已严重逾期,如不及时处理,将影响其征信并可能面临法律诉讼,请督促还款,联系电话:XXX”

(1)冷静核实型

“您好,我是XXX的家人,关于您提到的债务问题,请直接联系借款人本人,如继续骚扰无关人员,我们将保留向监管部门投诉的权利。”

(2)法律警告型

“根据《个人信息保护法》第10条,未经允许向第三方披露债务信息属于违法行为,请立即停止发送此类短信,否则我们将向银保监会及公安机关举报。”

(3)明确拒接型

“本号码与债务无关,如再次收到催收信息,我们将依法追究责任。”

案例:2022年,某网贷平台因频繁向借款人父亲发送“不还款就上征信黑名单”等短信,被起诉至法院,法院认定,平台在未取得借款人同意的情况下,向其家人发送带有施压性质的短信,构成“不当催收”,判决平台赔偿精神损害抚慰金3000元,并书面道歉。

律师分析:该案的关键在于,催收行为超出了“必要限度”,且未证明已获得借款人授权联系家人,法院支持了借款人的诉求,说明违规催收行为可能面临法律制裁。

《个人信息保护法》第10条

“任何组织、个人不得非法收集、使用、加工、传输他人个人信息。”

《互联网金融逾期债务催收自律公约》第13条

“催收人员不得骚扰债务无关人员,不得使用恐吓、侮辱性语言。”

《民法典》第1033条

“除法律另有规定或权利人明确同意外,任何组织或个人不得以电话、短信等方式侵扰他人私人生活安宁。”

对借款人

对家人

终极建议

如果催收已严重影响生活,可委托律师发送《律师函》,要求停止侵权,必要时起诉维权。

欠债要还,但催收不能无法无天!合理运用法律武器,才能有效保护自己和家人的权益。

网贷逾期后,催收给家人发信息合法吗?——附应对模板与法律指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好,我是你们的律师朋友老张,今天咱们来聊聊一个挺现实的话题——社保到底该不该交?这问题听起来简单,但背后藏着不少人生抉择和法律风险,说实在的,每次有朋友问我这个,我都觉得像在帮他们掂量一把双刃...

唉,说起网贷这事儿,真是几家欢喜几家愁,但如果您是“网贷被骗”,结果还“收到法院传票”,那可真是愁上加愁,屋漏偏逢连夜雨了,这时候您肯定一头雾水:我钱没拿到,还被骗了,怎么反倒成了被告?别慌,别慌,听...

搞懂“投影面积”,装修少踩坑 很多业主在定制柜体、门窗时,都会碰到“投影面积”这个词,但真正搞明白的人不多。投影面积就是物体在垂直平面上的“影子”大小,比如衣柜,站在正前方看,它的高度×宽度就是投影...

嗨,大家好,我是张律师,一名从业多年的法律工作者,我想和大家聊聊一个看似普通却可能改变人生的话题——蓝领贷逾期一年,你可能觉得,贷款逾期不就是还不上钱吗?小事一桩,拖一拖就过去了,但作为律师,我必须提...

“档案所在地”这栏看着简单,填起来却容易让人犯嘀咕:是填户籍地、工作单位,还是人才中心?填错了会不会影响考公、落户?别急,律师教你分场景搞定! 在职人员:认准“档案托管单位” 如果你的单位有档...

“网贷逾期后,催收天天给我爸妈发短信,甚至威胁要上门,这合法吗?” 这是很多负债人最头疼的问题,网贷逾期...

点击复制推广网址:

下载海报: