网贷逾期会触犯刑法293条的寻衅滋事罪吗?

大伙儿好啊!今天咱们来聊个挺多人关心的话题:网贷逾期了,会不会一不小心就触犯了刑法第293条,背上“寻衅滋事罪”的锅呢?这事儿可大可小,咱们得掰扯清楚。 咱们得明白一个基本点:一般情况下,网贷逾期本...

“2025年网贷最大的谎言就是起诉”,这句话是文章评论区点赞量最高的一条评论。不少朋友也常说:“不用还”、“不用管”、“好几年都没事”,这些言论也从侧面印证了,为何这条评论能引发了广泛共鸣的原因。

图片来源于网络

网贷逾期后,网贷平台往往会疯狂的发短信、打电话进行催收,甚至冒着违法犯罪的风险,上门或者冒充“公检法”进行催收,唯独没有直接起诉处理,主要的原因是起诉成本太高。

图片来源于网络

首先,网贷平台发起异地诉讼。根据《中华人民共和国民事诉讼法》的第二十四条、第二十五条规定,网贷平台在借款合同或者其他书面协议中要明确规定,一旦发生合同纠纷,由特定法院或者特点地区的法院进行管辖。同时,网贷平台还要持合法金融资质跨省经营(涉及金融监管规定)的牌照,否则合同就是无效的,不仅无法进行起诉,甚至连本金都要不回来。

图片来源于网络

其次,网贷平台发起本地诉讼。网贷平台要在欠款人的居住地或者工作地注册一家新的公司,然后将负债人的债权转移到新公司,由新公司在负债人当地的法院提起诉讼,这些流程走下来,恐怕需要几个月甚至一两年的时间才能完成。

图片来源于网络

综上所述,无论是本地起诉还是异地起诉,网贷平台都需要耗费大量的人力、物力和时间成本。毕竟,网贷平台进行放贷是经济行为,目的在于盈利,与其耗费大量精力去追讨几笔欠款,不如将资金再次出借给更多借款人。哪怕只有一半的人按时还款,所带来的收益也远高于通过诉讼追回的金额。

实际上,几乎没有一家网贷平台是完全清白的,常见问题包括高额息费、流程违规、审核不严、缺乏跨省经营资质等等。一旦进入起诉程序,这些问题都会被摆到台面上,法院将会对平台的运营状况进行彻底审查。如此一来,平台自身的违规行为可能会暴露无遗,原本正常的经营环境瞬间“崩塌”,甚至会面临更为严重的法律风险,可以说是得不偿失。

图片来源于网络

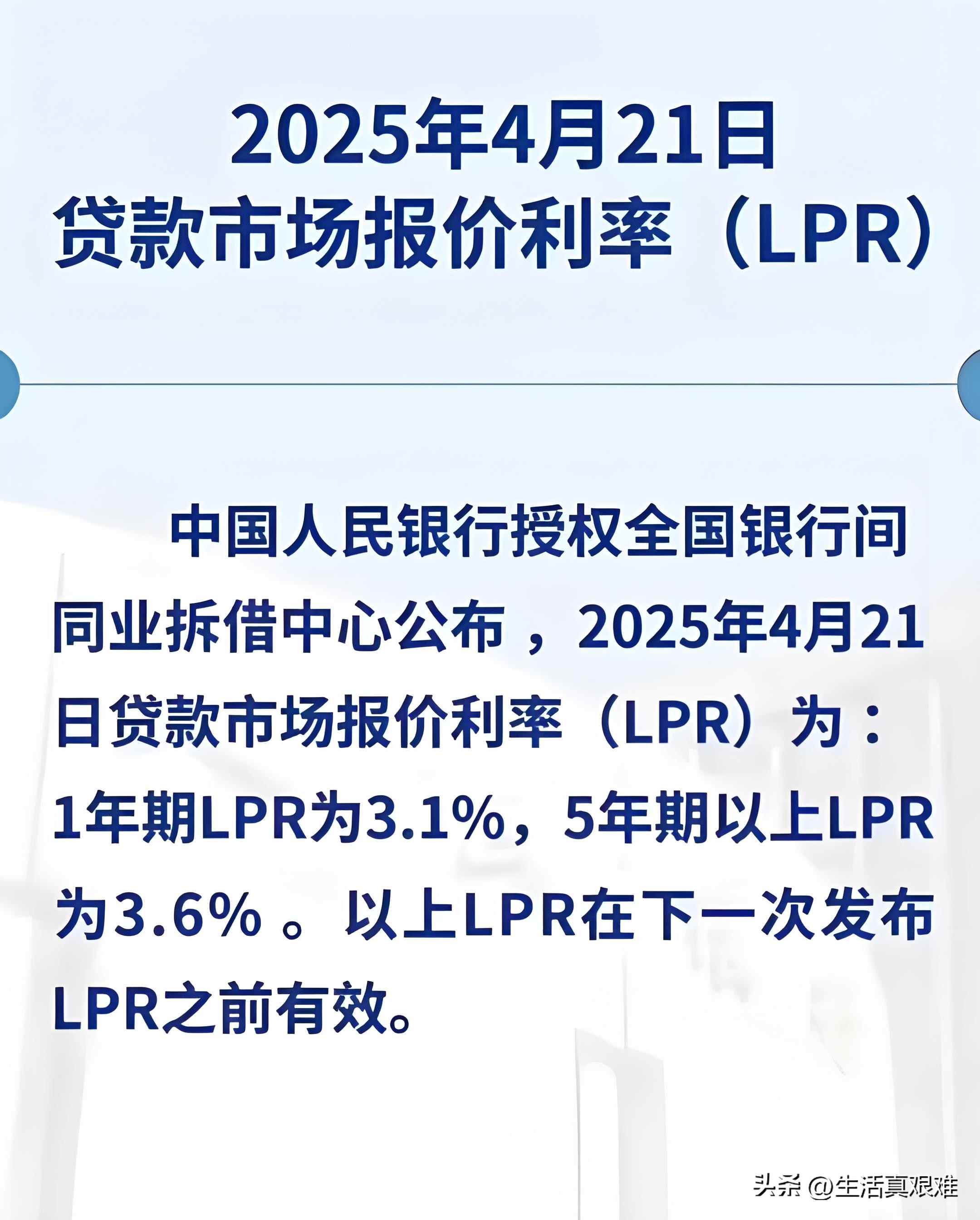

比如,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第二次修正)》第二十五条的规定“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外” 。截至2025年4月21日,一年期贷款市场报价利率(LPR)是3.1%,所以四倍就是12.4%。可是现在的网贷平台,把利息、手续费、担保费加一块儿,哪家敢说自己的总费用没超过这个12.4%的红线呢?

大多数网贷平台实际上仅作为中介机构存在,真正的资金来源通常是信托机构或银行。因此,实际的债权人是这些背后的出资方,是否提起诉讼也由这些出资方决定。

图片来源网络

以银行为例,网贷平台本身往往存在非法高额息费、操作流程违规等问题。而作为实际放款方的银行,在合作过程中若未对网贷公司的经营资质、风控能力进行有效评估,甚至未能阻止其中的“欺诈行为”,实际上已经构成了某种意义上的‘帮凶’。在这种情况下,银行自身尚且急于撇清责任,又怎么可能主动出面提起诉讼?

图片来源于网络

虽然目前网贷平台真正提起诉讼的案例相对较少,但凡事无绝对,不能因此抱有侥幸心理。同时,解释这条评论的目的并不是鼓励大家逃避债务,而是想传达一个理性观点:在有能力的情况下应尽早清偿欠款,无债一身轻嘛;如果短期内确实无力偿还,也不必因对方声称“要起诉”而过度焦虑或恐慌,努力赚钱,与网贷平台保持冷静沟通,合理规划还款,争取早日上岸。

大伙儿好啊!今天咱们来聊个挺多人关心的话题:网贷逾期了,会不会一不小心就触犯了刑法第293条,背上“寻衅滋事罪”的锅呢?这事儿可大可小,咱们得掰扯清楚。 咱们得明白一个基本点:一般情况下,网贷逾期本...

莫慌莫慌,跟打官司有关的这些“钱”,其实有一个专业名词,叫“诉讼费用”俗话说“钱要花在刀刃上”跟“钱”有关的问题这回我们“盘”个明白!什么是诉讼费用?包括什么?答:诉讼费是指当事人为向人民法院提起诉讼...

欠网贷多少钱会被起诉?”这是无数负债人最焦虑的问题。然而,答案并非简单的数字,而是法律标准与平台策略的综合博弈。本文结合真实案例与法律规定,为你揭开真相!一、法律标准:金额非唯一,恶意是关键根据《民法...

我就是那个差点被网贷逼上绝路的人。去年冬天,因为疫情失业,欠了两万三的网贷,结果今年三月突然收到法院传票。当时整个人都懵了,以为这辈子完了,连传票都不敢拆。后来托朋友打听才知道,法院那边要我还四万一千...

"最后24小时,否则法院传票到家!"——这条催收短信背后的法律威胁,九成是虚张声势的纸老虎。 凌晨两点,张伟盯着手机屏幕上那条"律师函警告"的短信,手心全是汗...

“2025年网贷最大的谎言就是起诉”,这句话是文章评论区点赞量最高的一条评论。不少朋友也常说:“不用还”、“不...

点击复制推广网址:

下载海报: