辅警自愿不交社保,真的自愿就合法吗?

最近有个话题挺热的——不少地方的辅警兄弟,居然“自愿”不交社保,听起来好像是你情我愿的事儿,但仔细一想,这里头问题可不小,辅警也是正儿八经的劳动者,社保是法定的权益,哪能说不要就不要?今天咱们就聊聊,...

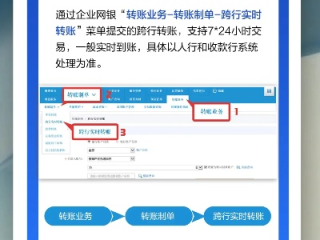

在现代金融生活中,跨行转账已成为我们日常经济往来的重要组成部分,无论是给远方的亲人汇款,还是与合作伙伴进行业务结算,跨行转账都提供了极大的便利,但很多朋友对跨行转账的具体操作流程、注意事项以及可能涉及的法律问题仍存有疑问,本文将为您全面解析跨行转账的正确打开方式。

手机银行转账:这是目前最便捷的跨行转账方式,登录手机银行APP后,选择"转账汇款"功能,输入收款人姓名、账号、开户行信息,确认无误后即可完成转账,大部分银行的手机银行提供实时到账、普通到账和次日到账三种选择,手续费也较柜台优惠。

网上银行转账:操作流程与手机银行类似,但需要通过电脑端完成,网银转账通常支持更大额度的转账,适合大额资金往来。

ATM机转账:插入银行卡后选择"跨行转账"功能,按照提示输入对方账号和金额即可,但需要注意,ATM转账通常有单笔和日累计限额。

柜台转账:携带本人身份证和银行卡前往银行网点,填写汇款单办理,柜台转账虽然步骤稍多,但可以咨询银行工作人员,适合不熟悉电子操作的老年人。

核对信息至关重要:在进行跨行转账时,务必仔细核对收款人姓名、账号和开户行信息,一旦转错账户,追回资金将非常困难。

了解转账时效:不同转账方式到账时间不同,实时转账通常几分钟内到账,普通转账可能需要1-2个工作日,节假日可能顺延。

注意转账限额:银行对非柜面渠道的转账设有单笔和日累计限额,大额转账需提前规划或到柜台办理。

保留转账凭证:无论是电子回单还是纸质凭证,都应妥善保存,作为转账完成的证明。

警惕诈骗风险:不轻信陌生人的转账要求,对"安全账户""保证金账户"等说辞保持高度警惕。

2021年,北京某公司财务人员小李在办理一笔48万元的跨行转账时,因疏忽将账号输错一位,导致资金转入陌生人王某账户,发现错误后,小李立即联系银行并报警,但王某拒不归还,最终法院判决王某构成不当得利,需全额返还48万元及利息。

此案提醒我们:转账时务必仔细核对信息;一旦发现转错账,应立即联系银行寻求帮助,银行可尝试与对方银行协商拦截;若资金已到账,应保存好转账凭证,通过法律途径解决;收款人在明知是错误转账的情况下占有资金,可能构成不当得利甚至侵占罪。

《中华人民共和国民法典》第九百八十五条:"得利人没有法律根据取得不当利益的,受损失的人可以请求得利人返还取得的利益。"

《中华人民共和国刑法》第二百七十一条:"公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的,处五年以下有期徒刑或者拘役;数额巨大的,处五年以上有期徒刑,可以并处没收财产。"

《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)对电子支付中的错误更正、争议处理等作出了明确规定。

跨行转账作为现代金融的基础服务,操作虽简便,但涉及的法律关系不容小觑,作为专业律师,我建议:

养成复核习惯:转账前反复核对账号、姓名、开户行,特别是大额转账时,可采用"一人操作、一人复核"的双重确认机制。

善用备注功能:在转账备注中注明款项用途,如"货款""还款"等,为可能的纠纷留存证据。

了解银行政策:不同银行对转账限额、手续费、到账时间的规定各异,提前了解可避免不必要的麻烦。

及时应对错误:一旦发现转错账,立即联系银行并保存证据,必要时寻求法律帮助,切勿拖延。

提高防诈意识:对任何要求转账的信息保持警惕,通过多种渠道核实真实性,谨防电信诈骗。

金融安全无小事,规范操作记心间,掌握正确的跨行转账方法,既能享受现代金融的便利,又能有效规避法律风险,保护自身财产安全。

跨行转账怎么操作?一文详解安全便捷的转账流程,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近有个话题挺热的——不少地方的辅警兄弟,居然“自愿”不交社保,听起来好像是你情我愿的事儿,但仔细一想,这里头问题可不小,辅警也是正儿八经的劳动者,社保是法定的权益,哪能说不要就不要?今天咱们就聊聊,...

原创文章内容: “网贷逾期一天一百的高利息”听起来像是一道紧箍咒,让无数借款人喘不过气,这种高额罚息是否合法?借款人又该如何应对?我们就从法律角度,揭开这背后的真相。 高利息的“猫腻”...

离婚这事儿,对谁来说都不是轻松的,真走到那一步,除了处理财产、孩子这些麻烦事,很多人心里可能还会琢磨:“我这婚离了,到底多久才能再领证结婚啊?” 这可不是个小问题,关系到下一段幸福的开启嘛,今天我就来...

朋友们,今天咱们聊点实实在在的——很多企业主总觉得“不交社保”是控制成本的好办法,尤其是刚起步的小公司或者个体老板,总觉得能省一笔是一笔,但你可能不知道,这看似“精明”的操作,背后却藏着巨大的法律风险...

资产减值损失是利润表里一个“低调却要命”的项目,填错了可能直接拉低企业利润,甚至引发税务风险,今天就用“人话”拆解它的填列门道! 利润表中的“黄金位置” 资产减值损失属于 “营业利润”之前的项...

从入门到精通 在现代金融生活中,跨行转账已成为我们日常经济往来的重要组成部分,无论是给远方的亲人汇款,还是与...

点击复制推广网址:

下载海报: