抽屉里的秘密算证据吗?法律人教你3招关键操作

抽屉的"法律书写术":从生活细节到法庭铁证 (口语化专业表述) 作为律师,我常遇到当事人举着皱巴巴的纸条说:"这明明锁在抽屉里!",其实法律上的"有效书写"远不止物理存放,更要看三个核心要素:...

老张(化名)凌晨三点又一次惊醒,手机屏幕上闪烁的催收短信像针一样扎进眼里:“u卡贷逾期387天,法务部门已启动立案程序……”他手心出汗,心脏狂跳,感觉自己仿佛站在悬崖边缘,稍有不慎就会坠入深渊,这不是虚构的故事,而是许多负债人真实的生活切片。

如果你也正经历u卡贷或其他网贷逾期一年以上的困境,或许每晚都在焦虑中辗转反侧:会不会被起诉?会不会成老赖?会不会牵连家人?我们用法律人的视角,陪你冷静梳理这些问题。

别自己吓自己。逾期≠世界末日,但确实会触发一系列连锁反应:

信用系统崩盘:

逾期90天以上,征信报告基本已标记为“严重不良”,银行、持牌金融机构的信贷大门短期内几乎对你关闭,别说房贷车贷,连信用卡提额都可能无望。

催收强度升级:

从最初的“提醒式”短信,到人工催收电话,再到外包催收机构介入(甚至上门),过程中可能伴随言语施压、联系亲友单位等行为(注:部分行为可能涉嫌违规)。

罚息滚雪球:

除了正常利息,逾期通常会产生罚息和违约金,按部分合同约定,年化利率可能突破24%,甚至触及36%的红线(但超过部分法院可不支持)。

起诉风险显著提高:

逾期1年以上,债权方委派律师起诉的概率大幅上升,不过请注意:起诉≠必然败诉,更不等于立刻成为“老赖”。

2022年,用户小刘因创业失败,u卡贷逾期金额本金5万元,累计一年半未还,平台最终起诉至法院,庭审中,小刘提出两点主张:

法院判决结果:

这个案例告诉我们:即使被起诉,法院仍会公正审查合同条款的合法性,高额罚息不一定全部得到支持,而你若遭遇违规催收,也可反向举证维权。

《民法典》第680条:

“禁止高利放贷,借款的利率不得违反国家有关规定。”

→ 这意味着法院最多支持合同成立时一年期LPR的4倍(目前约15%左右),但实际上司法实践中多以24%为民事保护上限。

《个人信息保护法》第23条:

催收方不得随意向第三方泄露债务人负债信息,不得骚扰无关人员。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条:

对于逾期利率、违约金等其他费用,总计超过合同成立时LPR4倍的部分,人民法院不予支持。

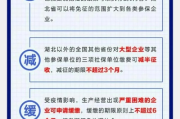

如果你已经逾期一年,请停止恐慌,理性三步走:

梳理债务+核实合法性

拿出合同,重点查看借款本金、实际利率、各项费用明细,计算一下是否超过法定利率上限,如果超过,你并不需要全额买单。

主动协商,争取缓冲期

主动联系平台客服或法务部门,说明现状(如失业、疾病等),提出分期还款或减免部分利息/罚息的申请,记得通话录音,保留沟通记录。

做好应诉准备,不必惧怕法庭

如果收到12368发来的起诉短信,不要逃避,出庭应诉是你的权利,在法庭上你可以主张调整不合理费用,甚至达成分期还款调解,避免被强制冻结账户、列入失信名单。

法律不保护沉睡的人,但一定会保护愿意主动争取权益的人。

逾期不是绝路,而是提醒你重新整理财务和人生的信号,稳住节奏,一步步来,天不会塌。

免责声明仅代表作者观点,不具有最终法律效力,个案具体情况请咨询专业律师。

u卡贷逾期1年,我的人生会被毁掉吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 抽屉的"法律书写术":从生活细节到法庭铁证 (口语化专业表述) 作为律师,我常遇到当事人举着皱巴巴的纸条说:"这明明锁在抽屉里!",其实法律上的"有效书写"远不止物理存放,更要看三个核心要素:...

嘿,朋友们,我是你们的律师朋友,今天咱们不聊那些高深莫测的法条,就说说咱们老百姓可能碰到的糟心事,比如说,几年前,大概2020年那会儿,手头紧,不小心碰了网贷,后来因为各种原因没还上,结果最近收到法院...

网贷逾期了,换手机号能躲过催收吗?律师告诉你真相! 原创文章内容 很多网贷逾期的朋友都在纠结一个问题:“要不要换手机号?” 有些人觉得,换了号码,催收就找不到自己了,能暂时“清净”一阵...

大家好,我是李律师,今天想和大家聊聊一个疫情期间很多朋友遇到的棘手问题——公司不交社保,该怎么举报维权?这段日子,不少企业因为经营压力大,可能会拖延甚至停缴员工的社保,但你要知道,社保是你的合法权益,...

先聊聊大家最关心的:离婚后多久能再婚? 离婚这事儿,对谁来说都不是轻松的,好不容易从一段婚姻里走出来,很多人都会对未来的生活抱有新的期待,遇到合适的人,自然就会想到“再婚”,到底离婚后多久才能再次步...

老张(化名)凌晨三点又一次惊醒,手机屏幕上闪烁的催收短信像针一样扎进眼里:“u卡贷逾期387天,法务部门已启动...

点击复制推广网址:

下载海报: