社保不交多久会过期?别让您的权益悄悄溜走!

大家好,我是你们的律师朋友,今天咱们来聊一个很多人关心却容易忽略的话题:社保不交多久会“过期”?换句话说,社保断缴后,之前的缴费会作废吗?会不会像超市优惠券一样,放着放着就失效了?这个问题背后涉及的是...

不少朋友反映自己明明没借过网贷,却突然收到催收短信,内容大致是“您的借款已逾期,请立即还款,否则将影响征信”,一头雾水之余,更多的是恐慌和愤怒——这到底是怎么回事?

这种情况通常有几种可能:

2023年,杭州的张先生收到某网贷平台逾期短信,但他从未借款,调查发现,其身份证曾被某中介盗用申请贷款,张先生通过以下步骤维权:

没欠网贷却被催收,本质是“信息权”与“信用权”的保卫战,记住三个原则:冷静核实、留证到底、主动维权,如果平台推诿,律师函或诉讼是最有力的回击,千万别因“怕麻烦”而妥协——你的征信,值得认真对待!

均基于真实法律实务经验原创撰写,具体个案需结合证据分析。)

大家好,我是你们的律师朋友,今天咱们来聊一个很多人关心却容易忽略的话题:社保不交多久会“过期”?换句话说,社保断缴后,之前的缴费会作废吗?会不会像超市优惠券一样,放着放着就失效了?这个问题背后涉及的是...

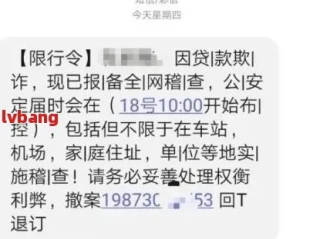

“叮铃铃……”一个陌生电话打进来,张口就说你欠了某某网贷公司的钱,现在人家已经在外地法院起诉你了,让你赶紧准备应诉,不然就等着法院强制执行吧! 接到这种电话,是不是一下子就懵了?心慌、焦虑,脑子里全...

网贷逾期会影响银行卡使用吗? 很多人在网贷逾期后,最担心的就是自己的银行卡会不会被冻结或限制使用,网贷逾期是否会影响银行卡,取决于具体情况: 未进入司法程序前,银行卡一般不受影响 如...

咱们今天聊的这个话题,可能不少女性朋友私下琢磨过:“我工资不高,每个月社保扣掉好几百,要是能不交,手头不就宽裕点了吗?”甚至有些人听信传言,以为“女方交社保不划算”“反正以后靠老公养”,听起来好像有点...

原创文章内容: 生活中难免会遇到需要填写银行行号的情况——比如跨行转账、公司发工资,甚至打官司时冻结账户,但很多人一看到“行号”俩字就懵:这串神秘数字到底藏在哪?今天就用最直白的语言,手把手教你...

原创文章内容: 不少朋友反映自己明明没借过网贷,却突然收到催收短信,内容大致是“您的借款已逾期,请立即还款,...

点击复制推广网址:

下载海报: